Сегодня финансовую отчетность по МСФО представил «Лукойл». Результаты за 2 квартал оказались лучше консенсуса по прибыли.

Компания нарастила ключевые финпоказатели благодаря высоким ценам на нефть и нефтепродукты, а также за счет увеличения объемов реализации. Тем не менее, рентабельность осталась неизменной, на что повлияло значительное увеличение расходов на выплату налогов. Исходя из представленных данных, мы полагаем, что дивиденды «Лукойла» могут составить 340 рублей на акцию за 1 полугодие.

«Лукойл» остается одним из наших фаворитов в секторе как компания с понятной стратегией развития, очень низкой долговой нагрузкой и привлекательная по сравнительным мультипликаторам. Наша рекомендация – 7520 рублей за акцию.

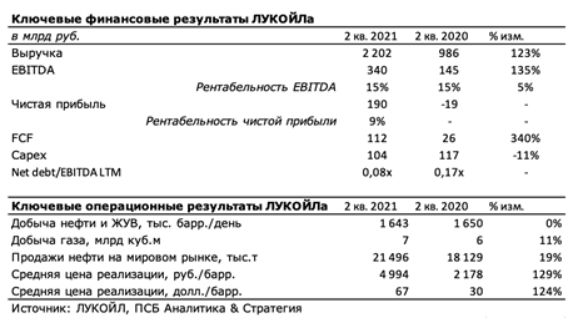

«Лукойл» отчитался за 2 квартал 2021 года. ожидаемо сильно при поддержке роста цен на нефть и нефтепродукты, а также за счет увеличения объемов реализации. Отметим, что добыча нефти и ЖУВ практически не изменилась за период, тогда как добыча газа выросла на 11% год к году за счет зарубежных проектов.

Выручка «Лукойла» во 2 квартале 2021 года выросла на 123% год к году – до 2,2 трлн рублей, благодаря значительному увеличению цен на нефть как в долларах, так и рублях, а также на фоне «низкой» базы прошлого года. 2 квартал 2020 года был одним из наиболее слабых для российских нефтегазовых компаний из-за пандемии коронавируса.

EBITDA выросла вслед за выручкой и составила 340 млрд рублей. Рентабельность, впрочем, осталась на уровне 15%, что было обусловлено заметным ростом расходов «Лукойла» на уплату налогов. Так, компания в 3,5 раза увеличила выплаты по НДПИ, что было обусловлено в том числе и отменой ряда льгот по высоковязкой нефти (объем добычи под льготами сократился с 7,4 млн тонн до 1,6 млн тонн во 2 квартале 2021 года). Тем не менее, положительный демпфирующий фактор («Лукойл» получил вычет в размере 31,7 млрд рублей) частично сгладил повышенные выплаты налогов.

Вместо убытка, зафиксированного во 2 квартале 2020 года, «Лукойл» получил прибыль в 190 млрд рублей Во многом в плюс сыграло отсутствие «бумажных» убытков от обесценения активов, которые наблюдались в прошлом году (38,7 млрд рублей).

Свободный денежный поток «Лукойла» во 2 квартале 2021 года вырос в 4,3 раза – до 112 млрд рублей как вследствие роста потока от операционной деятельности, так и снижения капитальных затрат на 11% год к году – до 104 млрд рублей. под влиянием действия соглашения ОПЕК+.

Долговая нагрузка «Лукойла» (чистый долг/EBITDA LTM) сократилась до 0,08х, что является очень комфортным уровнем.

Мы положительно оцениваем результаты «Лукойла», хотя рост налоговой нагрузки вызывает определенное беспокойство в части маржинальности бизнеса.

Исходя из чистого денежного потока, скорректированного на капзатраты, уплаченные проценты, расходы на обратный выкуп акций и погашение обязательств по аренде акционеры «Лукойла» могут рассчитывать на 340 рублей на акцию за 1 полугодие 2021 года, что дает доходность в 5,3%.

Высокие цены на энергоносители и смягчение условий в рамках соглашения ОПЕК+ позволяют нам ожидать также сильных результатов «Лукойла» в 3 квартале 2021 года. Мы рекомендуем «покупать» бумаги компании с таргетом в 7520 рублей за акцию.

Может быть интересно: На какие акции сделать ставку при росте спроса на литий

Комментарии