Группа НЛМК представила ожидаемо сильную отчетность за 1 квартал. Повышенный спрос на металлопродукцию в сочетании с ограниченным предложением на внешнем и внутреннем рынках, способствует увеличению прибыльности бизнеса компании. Кроме того, мы отмечаем низкую долговую нагрузку, а также привлекательный дивидендный профиль НЛМК (по итогам 1 квартала дивидендная доходность может составить 2,9%). Мы рекомендуем «держать» акции компании с целевой ценой 293 рублей на акцию.

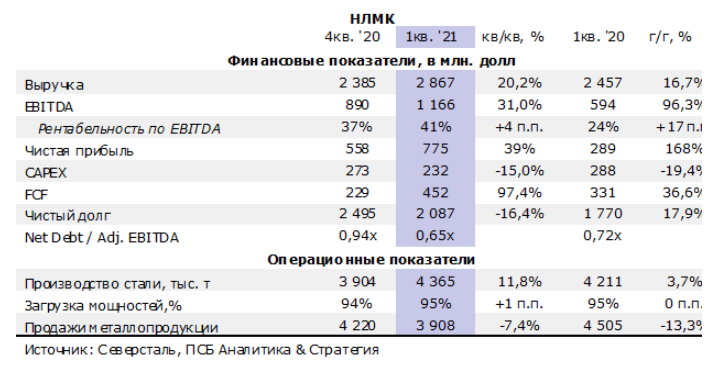

Выручка выросла на 20% квартал к кварталу до $2,9 млрд благодаря росту цен на металлопрокат и увеличению доли готовой продукции в структуре продаж. Показатель EBITDA вырос на 31% квартал к кварталу до $1,2 млрд на фоне расширения ценовых спрэдов между металлопродукцией и сырьем. Рентабельность по EBITDA в 1 квартале повысилась до 41% по сравнению с 37% 4 квартала 2020 года. На фоне роста EBITDA, чистая прибыль компании в 1 квартале 2021 года увеличилась до $775 млн (+39% квартал к кварталу).

Свободный денежный поток (FCF) вырос в два раза квартал к кварталу до 452 млн долл. благодаря увеличению росту прибыли и сезонному снижению инвестиций. Инвестиции в 1 квартале 2021 года снизились на 15% квартал к кварталу до $232 млн на фоне сезонного замедления инвестиционной деятельности в соответствии с графиком реализации проектов. Чистый долг уменьшился на 16% квартал к кварталу до 2,1 млрд в связи с увеличением FCF. Коэффициент чистый долг/EBITDA снизился в первом квартале до 0,65х против 0,94х на конец 2020 года.

Динамика операционных показателей НЛМК в целом способствовала улучшению финансового результата Группы. Так, производство стали выросло на 12% квартал к кварталу до 4,4 млн тонн с увеличением производительности оборудования после реконструкции, а также в связи с завершением плановых ремонтов в отдельных сегментах. Загрузка мощностей компании возросла до 95% (после 94% в предыдущем квартале). Физический объем продаж снизился до 3,9 млн т (-7% квартал к кварталу) на фоне сокращения продаж чугуна (ремонты в доменном производстве НЛМК), что было компенсировано высокими ценами на металлопродукцию.

По итогам 1 квартала Совет директоров рекомендовал акционерам утвердить выплату дивидендов в размере 7,71 рублей на акцию, что соответствует дивдоходности 2,9%.

Мы позитивно оцениваем результаты НЛМК за 1 квартал ткущего года. На наш взгляд, устойчивый спрос на продукцию компании, а также высокий уровень цен окажут позитивное влияние на дальнейшую динамику продаж и объемов производства. Кроме того, завершение модернизации первых переделов НЛМК, сезонное восстановление спроса на российском рынке, реализация накопленных на конец 1 квартале 2021 года запасов положительно отразятся на финансовых результатах компании. Наша целевая цена по акциям НЛМК составляет 293 рублей на акцию, что предполагает потенциал роста в 8% относительно текущих котировок.

Комментарии