«Полюс» представил сегодня финансовые результаты за 2 квартал 2021 года. За отчётный период компания смогла увеличить выручку и EBITDA. Данные результаты в совокупности с остальными показателями поддерживают наш позитивный взгляд на её акции. Мы ждём умеренно позитивной динамики цен на золото до конца года - по нашему мнению, это будет ключевым драйвером роста фин. показателей Полюса. Сохраняем рекомендацию «покупать» с целевой ценой 20424 рубля, что предполагает потенциал роста на 49% исходя из текущих котировок.

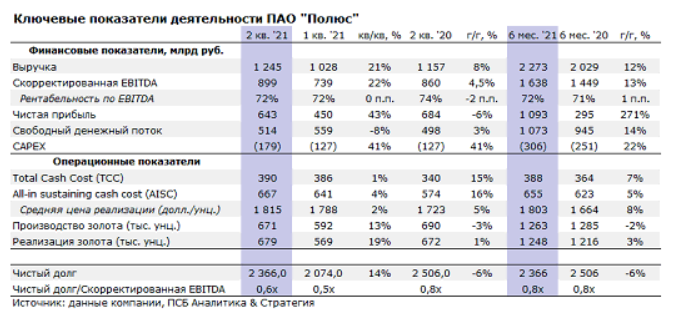

Выручка «Полюса» по итогам 2 квартала 2021 года составила $1,245 млрд, увеличившись на 8% в годовом сопоставлении ввиду увеличения объема реализации продукции и роста средней стоимости реализации золота до $1815 за унцию, что на 5% больше год к году (+2% квартал к кварталу). Благодаря началу промывочного сезона и повышению средней стоимости реализации продукции, выручка компании во 2 квартале 2021 года выросла 21% по сравнению с 1 квартала 2021 года. За 2 квартал 2021 года Полюс реализовал 679 тысяч унций, это на 1% больше, чем во 2 квартале 2020 года и 19% выше, чем в прошлом квартале.

EBITDA компании за отчётный период увеличилась на 4,5% год к году и составила $899 млн, что оказалось немного выше консенсуса. Рентабельность по этому показателю не изменился по сравнению с 1 кварталом 2021 года, а в годовом сравнении снизился на 2%, но по-прежнему остаётся на высоком уровне.

Общие денежные затраты (ТСС) «Полюса» за 2 квартал 2021 года составили $390 за унцию, увеличившись на 15% год к году и на 1% квартал к кварталу. Рост TCC в годовом выражении обусловлен уменьшением коэффициента извлечения до 82,6% по итогам 2 квартала 2021 года (во 2 квартале 2020 года данный коэффициент составлял 83,4%) главным образом из-за снижения этого показателя на Олимпиаде и Благодатном. Компания сохранила прогноз TCC на 2021 год в пределах $425-450 за унцию ожидая роста показателя из-за увеличения инфляционного давления.

Во 2 квартале 2021 года капитальные затраты увеличились на 41% по сравнению с прошлым кварталом и 2 кварталом 2020 года. Сильный рост во многом связан с повышением капитальных затрат на Благодатном. По результатам отчётного периода они составили $46 млн, что почти в 8 раз больше, чем за аналогичный период прошлого года и в 2,2 раза больше 1 квартале 2021 года. Это связано с реализацией проекта золотоизвлекательной фабрики ЗИФ-5. В отчётном периоде «Полюс» определился с генеральным подрядчиком и уже осуществил первые авансовые платежи. Прогноз компании по общим капитальным затратам остался прежним, $1-1,1 млрд по итогам 2021 года.

Свободный денежный поток по результатам 2 квартала 2021 года увеличился на 3% год к году и составил $514 млн. По сравнению с прошлым кварталом FCF снизился на 8%. Рост свободного денежного потока по сравнению с прошлым годом связан с увеличением реализации золота, а также с повышением средней цены реализации. Данные факторы смогли нивелировать негативный эффект от повышения капитальных затрат.

Продемонстрированные финансовые результаты оказались немного выше консенсуса и не дают повода для переоценки перспектив Полюса. В целом оцениваем текущее состояние бизнеса компании, как весьма крепкое. Ожидаем, что до конца 2021 года финансовые результаты компании будут во многом зависеть от цен на золото, которые по нашему прогнозу продолжат сдержанно расти. Также отмечаем, что совет директоров компании рекомендовал выплатить дивиденды за первое полугодие 2021 года в размере 267,48 рублей на акцию, что обеспечивает примерно 2% дивидендной доходности.

Наш умеренно позитивный взгляд на долгосрочные перспективы цен на золото и потенциал органического роста Полюса, как за счет постепенного освоения Сухого Лога и реализации инвестиционных проектов, так и перспектив восстановления содержания золота в руде, позволяют нам оценивать его акции как привлекательные. Мы сохраняем рекомендацию «покупать» с целевой ценой 20424 рубля, что предполагает потенциал роста стоимости на 49% исходя из текущих котировок.

Может быть интересно: Какие перспективы у акций «Акрона»

Комментарии