НЛМК представил неожиданно сильные результаты за 3 квартал 2021 года, обойдя ключевого конкурента – «Северсталь». Рост средних цен на сталь с лихвой компенсировал замедление производства предприятия: выручка увеличилась на 10,2% квартал к кварталу, до $4560 млн, а EBITDA – на 11,5% квартал к кварталу, до $2287 млн. Отдельно отметим рекомендацию совета директоров по дивидендам за 3 квартал – 13,3 рубля на акцию, что эквивалентно 6% доходности. По итогам года дивидендная доходность может достичь рекордных 20%. Мы сохраняем умеренно позитивный взгляд на акции НЛМК, оставляя нашу оценку справедливой цены на уровне 293 рубля.

НЛМК продемонстрировал уверенные результаты за 3 квартал 2021 года, несмотря на инцидент в инфраструктуре обеспечения кислородом сталеплавильного производства, произошедший на Липецкой площадке, который сказался на загрузке мощностей (- 9 п.п. квартал к кварталу, до 87%). Компания нарастила продажи в Северную Америку (+14,3 % квартал к кварталу, до 713 тысяч тонн) и Юго-Восточную Азию (+67,6% квартал к кварталу, до 114 тысяч тонн) в силу растущего спроса в регионах, а также сохранения благоприятной ценовой конъюнктуры. Самым продаваемым продуктом стали товары с высокой добавленной стоимостью, доход по которым увеличился на 8,9% квартал к кварталу, до $1515 млн.

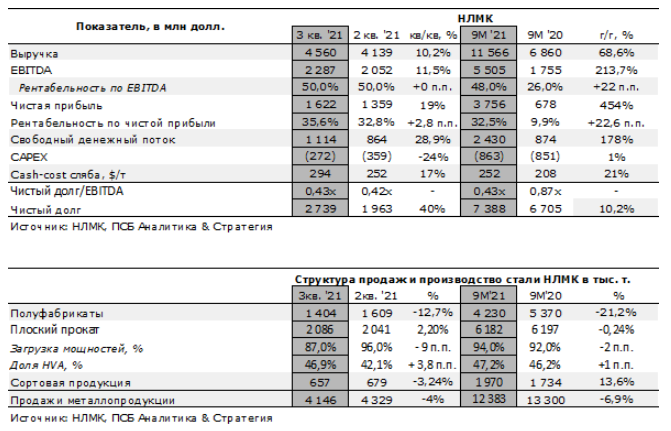

Выручка Группы в 3 квартале 2021 года увеличилась на 10,2% квартал к кварталу, до $4,6 млрд. Темпы роста оказались на данный момент лучшими в отрасли. Мировые цены на сталелитейную промышленность позволили компании нарастить выручку, однако повышение налоговой нагрузки повлияло на падение цен внутри страны, что также сказалось на доходах отечественного сегмента (доход по России упал на 4,1% квартал к кварталу, до $1697 млн) и замедлило совокупные темпы роста. Основным продуктом реализации стал прокат, который в основном продавался в России. Объемы продаж компании упали по России на 7,0% квартал к кварталу и почти на 3% квартал к кварталу в США. Отдельно отметим рост себестоимости сляба на 17% квартал к кварталу, до $294 за тонну.

EBITDA выросла на 11,5% квартал к кварталу – до $2,2 млрд. Показатель увеличился за счет расширения ценовых спредов между металлопродукцией и сырьем (железной рудой), что было подкреплено стабильностью рубля, а также за счет сокращения административных расходов на фоне высокой базы прошлого квартала. Рентабельность осталась неизменной на уровне 50%, что является умеренным показателем. Обусловлено это сохранением паритета в сырьевой корзине.

Чистая прибыль НЛМК выросла за квартал на 19% – до $1,6 млрд на фоне роста показателя EBITDA, а также сокращения финансовых расходов. Рентабельность чистой прибыли в свою очередь увеличилась до 35,6%.

Капитальные вложения сократились на 24% – до $272 млн на фоне реализации программы закупки вагонов для транспортировки окатышей. Также инвестиционная нагрузка в 3 квартале частично сместилась на европейский сегмент, где реализуются проекты по реконструкции станов горячей прокатки и толстолистовых станов в рамках Стратегии 2022.

Свободный денежный поток (FCF) по сравнению со 2 квартала 2021 года вырос с $864 до $1114 млн (+28,9% квартал к кварталу) благодаря увеличению EBITDA и снижению инвестиций, что было частично нивелировано ростом оборотного капитала. Операционный денежный поток вырос на 11% квартал к кварталу, до $1,4 млрд.

Совокупный долг компании увеличился на 20% квартал к кварталу, до $3,4 млрд из-за растущих краткосрочных обязательств компании. При этом совокупный долг в годовом соотношении сократился на 9%, до $9,2 млрд, что говорит о платежеспособности компании. Показатель чистый долг/EBITDA составил 0,43х, что является в целом удовлетворительным, но довольно высоким среди других металлургов.

Мы умеренно положительно оцениваем финансовые результаты НЛМК и отдельно отмечаем рекомендацию совета директоров по дивидендам за 3 квартал, которые могут составить 13,3 рублей на акцию, что при текущих котировках соответствует 6% доходности.). Дивдоходность по итогам года может достичь рекордных 20%.

Мы сохраняем справедливую стоимость акций НЛМК – 293 рубля.

Может быть интересно: Почему стоит обратить внимание на акции «Башнефти»

Комментарии