Главной новостью прошедшей недели стал выход коронавируса за пределы Китая

Конечно, заболевшие вне Китая были и раньше, однако большим сюрпризом стало резкое увеличение числа заразившихся в Южной Корее и Италии. Обе страны – важные промышленные центры и закрытие регионов на карантин может привести к дальнейшему снижению прогнозов по темпам роста ВВП. Экономика Италии и без этого уже больше года балансирует на грани рецессии, а с учетом вируса сползание в рецессию кажется неминуемым.

Проблема с вирусом ещё и в том, что совсем не ясно, насколько серьезный экономический ущерб будет в результате получен. С одной стороны, инвесторы продолжают воспринимать вирус как one-off, что должно уберечь рынки от существенных потерь. С другой стороны, надежных методов оценки ущерба и продолжительности эпидемии нет.

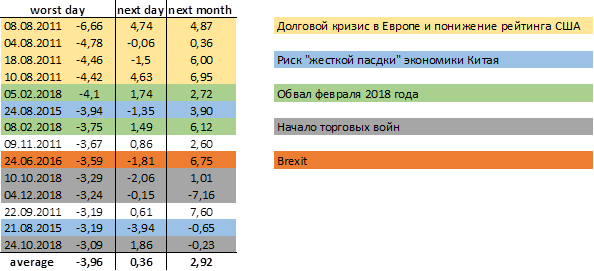

Мы считаем, что падение рынков в понедельник получилось слишком эмоциональным, и может быть использовано как повод для увеличения позиций. С другой стороны, нет гарантий, что в ближайшие дни мы не увидим ещё один такой же эмоциональный заход вниз. Обвал рынков в понедельник стал самым сильным за 2 года, но тогда в феврале 2018 года поводы для коррекции были не такими существенными, как сейчас. Более того: тогда и фундаментальная картина была заметно лучше, а рынки росли на фоне существенного повышения прогнозов по EPS. Надо ли говорить, что сейчас никто не думает о повышении прогнозов на этот год. Несмотря на это, в 2018 году падение с максимумов до минимумов составило 10%.

Несмотря на неопределенность, мы не рекомендуем сейчас заходить в защитные активы, которые уже успели вырасти в цене. Мы также не рекомендуем ждать «стабилизации», так как к тому моменту, когда она наступит, рынки акций мгновенно отыграют большую часть падения. Любую коррекцию мы рекомендуем рассматривать как возможность. Рынки акций вернулись к уровням конца 2019 года, и этим фактом могут воспользоваться инвесторы, которые не успели зайти в рынок в конце прошлого года.

За последние 10 лет индекс S&P 500 15 раз падал на 3% и более за 1 день. Только в одном случае рынок акций продолжил падать в следующий месяц (декабрь 2018 года), однако в среднем рынок отыгрывал это падение за месяц с небольшим.

Макроэкономическая статистика

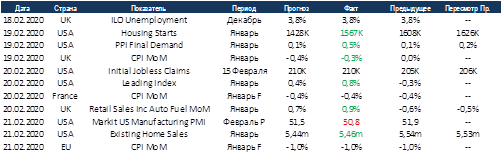

На прошедшей неделе сохранился тренд на позитивную макроэкономическую статистику. Данные по рынкам недвижимости США за январь превзошли ожидания. Индекс опережающих индикаторов показал прирост в два раза превышающий консенсус. В Великобритании пока не видно влияния Brexit, продажи в ритейле выросли лучше прогнозов, безработица осталась на прежних уровнях. Из негатива отметим индексы деловой активности в США, в отрицательную зону ниже 50 пунктов ушёл сервисный индекс. Промышленный также сократился, но пока в зелёной зоне. Без сомнений, на ожидания руководителей повлияло распространение коронавируса.

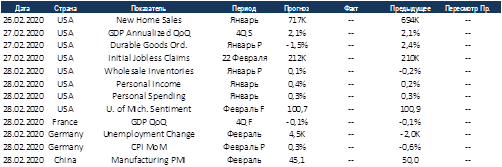

Эта неделя началась с коррекции из-за новых вспышек вируса в Южной Корее и Италии. Макроэкономическая статистика вряд ли сможет изменить ситуацию. В США и Франции будут уточнены данные по росту ВВП за 4 квартал, рынок не ждёт изменений. Также в США выйдет статистика по частным доходам и расходам за январь, ожидания в рамках целевых значений. Германия отчитается по безработице и инфляции. В Китае опубликуют промышленный PMI, консенсус ждёт резкого падения на фоне простоя производственных мощностей из-за вируса.

Комментарии