«Северсталь» представила неожиданно сильные результаты по итогам 3 квартала 2021 года, несмотря на введенные фискальные ограничения. Сохранение высоких цен на сталь способствовало росту бизнеса.

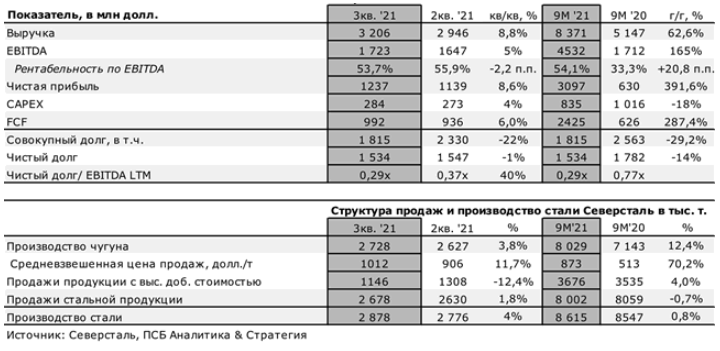

Выручка компании выросла на 8,8% квартал к кварталу, до $3206 млн, EBITDA – на 5%, до $1723 млн (что является рекордным показателем). Совет директоров компании рекомендовал выплатить дивиденды по итогам отчетного периода в размере 85,93 рублей на акцию, что является максимумом 2021 года и соответствует 5,5% доходности. По нашим оценкам, по итогам года, даже с учетом ожидаемого замедления темпов роста и введения временных экспортных пошлин, дивдоходность может достичь 14%. Мы сохраняем умеренно позитивный взгляд на акции «Северстали», устанавливая нашу оценку справедливой цены на уровне 1833 рублей.

Выручка «Северстали» в 3 квартале 2021 года выросла на 8,8% квартал к кварталу благодаря росту продаж и увеличению средних цен реализации. Основным продуктом реализации стал г/к прокат, который в основном продавался за рубежом (экспорт компании вырос на 15% квартал к кварталу, до 1391 тысяч тонн). При этом объемы продаж компании по России упали на 11% на фоне падения внутренних цен. Отметим и уменьшение количества продаж железной руды на 17% квартал к кварталу, до 1092 тысяч тонн, из-за сокращения сырьевой базы в виду введенной налоговой нагрузки, которая может отразиться на финансовых результатах компании в 2022 году, а также монтажных работ на лавах.

EBITDA выросла на 5% квартал к кварталу – до $1,723 млрд, что оказалось выше прогнозов «Интерфакса». Рентабельность сократилась незначительно: с 55,9% до 53,7%, что было обусловлено ралли на рынке угля. Рост EBITDA произошел вслед за увеличением выручки, а также ростом сырьевой корзины и временного спреда между фактическими и спотовыми ценами на сталь. Доля продукции с высокой добавленной стоимостью сократилась на 12,4%, до 1 146 тысяч тонн. Показатели по EBITDA стали рекордными для компании. Результат был достигнут на фоне роста средних цен на продукцию и сохраняющегося, хоть и замедляющегося, спроса на жилье и автомобили.

Чистая прибыль компании увеличилась квартал к кварталу на 8,6% до $1237 млн следуя росту показателя EBITDA, а также сокращению убытков от курсовых разниц за 9 месяцев 2021 года в 10 раз, до $45 млн.

Капитальные затраты «Северстали» выросли на 4% квартал к кварталу, до $284 млн на фоне развития внутренних операционных проектов в компании. Так, были запущены работы по модернизации существующих лав, наращиванию мощностей травильного цеха.

Свободный денежный поток (FCF) по сравнению со 2 квартала 2021 года вырос с $936 до $992 млн, следуя показателю EBITDA на фоне снижения оттока на пополнение оборотного капитала (-58 млн долларов квартал к кварталу). Отметим, что увеличение запасов, связанное с ростом доли экспортных продаж, было частично нивелировано увеличением кредиторской задолженности и полученных авансов. Средняя цена продаж выросла на 11,7%. Обусловлено это ростом средних цен на сталь на зарубежных рынках сбыта.

Совокупный долг «Северстали» сократился на 22% квартал к кварталу, до $1815 млн в связи с погашением еврооблигаций с купоном 3,85% в августе 2021 года.

Мы положительно оцениваем результаты компании и отдельно отмечаем рекомендацию совета директоров по дивидендам за 3 квартал, которые могут составить 85,93 рублей на акцию, что при текущих котировках соответствует 5,5% доходности. По итогам года дивидендная доходность может достичь 14%. «Северсталь» уверенно преодолела введение экспортных пошлин в августе, однако мы опасаемся, что с нового года переоценка НДПИ и введение новых налогов могут ударить по компании сильнее всех среди металлургов. По оценкам компании, новый налоговый механизм, который заменит экспортную пошлину повлияют на финансовые показатели предприятия только в следующем году.

Мы умеренно позитивно смотрим на акции «Северстали» до конца 2021 года, сохраняя наш целевой показатель в 1833 рублей за бумагу.

Может быть интересно: Топ-7 инвестидей в акциях технологических компаний

Комментарии