VK (бывшая Mail.ru Group) – одна из ведущих интернет-компаний в России по ежемесячному и ежедневному охвату. Группа присутствует в большинстве сегментов цифровой экономики, но ее основной бизнес сосредоточен на двух: социальных сетях и играх.

• VK (бывшая Mail.ru Group) демонстрирует достойные результаты в своем рекламном бизнесе (+30% год к году за 9 месяцев 2021) и сегменте Образовательные технологии (+95% год к году), но MMO-игры (+6.6% год к году) и Community IVAS (-0,2% год к году) показали довольно слабую динамику, что делает долгосрочные перспективы менее определенными.

• Бизнесы в рамках СП показывают хороший рост, особенно в сфере фудтех: выручка Delivery Club +56% год к году за 9 месяцев 2021. Однако в настоящее время они не консолидируются на уровне группы и не полностью отражаются в ее результатах.

• VK находится в процессе смены собственника: право голоса будет сконцентрировано в одной группе, связанной с «Газпромом», что может дать больше пространства для маневра в плане стратегии и ключевых приоритетов; потенциально позитивно в долгосрочной перспективе.

• Подтверждаем рейтинг «выше рынка», снижая целевую цену до $29 с $34 (потенциал роста 74%).

Также отмечаем ряд потенциальных катализаторов для бумаги, такие как IPO AliExpress Russia или изменения в структуре акционеров в СП. Реклама показывает неплохие результаты. Она остается надежным источником прибыли для группы с ростом 30% год к году и рентабельностью EBITDA около 45% за 9 месяцев 2021.

VK продолжает совершенствовать инструменты продвижения и модели прогнозирования, обеспечивая устойчивый рост в будущем. Монетизация «Вконтакте» продолжает улучшаться – выручка выросла на 29% до 7 млрд рублей в 3 квартале 2021.

Сегмент игр замедлился из-за отсутствия крупных релизов, но долгосрочные перспективы хорошие. В 3 квартале 2021 сегмент MMO-игр показал сравнительно слабые результаты (-0.8% год к году до 8.8 млрд рублей по выручке) после сокращения на 6% во 2 квартале 2021 и роста на 34% в 1 квартале 2021.

Это преимущественно связано с эффектом высокой базы во время пандемии, когда люди оставались дома, и отсутствием крупных новых релизов игр. В то же самое время компания имеет большой запас игр в разработке – в следующие 12 месяцев могут быть запущены 5-8 игр.

Онлайн-образование – новый мощный двигатель роста выручки группы. Сегмент ускорился во время пандемии и в настоящее время демонстрирует самые высокие темпы среди всех сегментов: выручка выросла на 95% год к году за 9 месяцев 2021 против 17% в сегменте Социальные сети и коммуникационные сервисы и 13% в сегменте игр. Сейчас на него приходится около 8% выручки VK. Учитывая активное расширение количества предлагаемых курсов (+163 в 3 квартале 2021) и улучшение монетизации (в 2,1x раза больше платных пользователей в 3 квартале 2021 до 273 тысяч), мы полагаем, что сегмент продолжит обеспечивать сильные результаты для группы.

Потенциал СП не в полной мере отражен в динамике акций. VK входит в ряд СП, в том числе «O2O холдинг» со «Сбером» и «AliExpress Россия». Бизнесы фудтех демонстрируют сильную динамику: валовая

выручка Delivery Club +56% год к году за 9 месяцев 2021, оборот «Самоката» + 405% год к году и оборот «Кухня на районе» +60% год к году. Однако они не консолидируются на уровне группы и поэтому имеют лишь ограниченное влияние на динамику ее акций. Основываясь на информации из открытых источников (РБК, «Ведомости»), «Сбер» рассматривает возможность разделения активов с VK, что, на наш взгляд, в долгосрочной перспективе может быть выгодным для VK.

«Вконтакте» сохраняет лидирующие позиции среди социальных сетей. В 3 квартале 2021 показатели охвата платформы были в целом стабильными: число ежемесячных активных пользователей (MAU) составило 72 млн (-1,2% год к году, без изменений квартал к кварталу), а число ежедневных активных пользователей (DAU) составило 46,2 млн (+0,2% год к году, -1,6% квартал к кварталу). Среднее время использования мобильной версии составляло 33 минуты в день в целом и 48 минут в возрастной категории от 12 до 24 лет. Чтобы укрепить свои конкурентные преимущества, Группа инвестирует в такие новые инструменты, как Mini Apps (+66% до 36,8 тысяч приложений год к году в 3 квартале 2021) и Клипы (350 млн просмотров ежедневно по состоянию на сентябрь 2021).

Ребрендинг в VK должен повысить узнаваемость группы и усилить ее экосистемный подход. В октябре 2021 Mail.ru Group объявила о ребрендинге в VK, объединяя все свои бизнесы под одним брендом.

Мы считаем, что это правильный шаг, учитывая лидирующие позиции «Вконтакте» среди социальных сетей с аудиторией в 72 млн ежемесячных активных пользователей – почти половина населения России. Группа разрабатывает ряд кроссплатформенных инициатив, таких как VK Combo, VK Connect и VK Pay, которые могут повысить лояльность клиентов и создать дополнительную синергию.

My.Games предлагает хорошую ставку на мировой игровой рынок

Доля международной выручки сегмента постоянно увеличивается: до 77% в 3 квартале 2021 против 75% в 2020 году и 69% в 2019 году. В долгосрочной перспективе VK нацелена войти в Топ-25 игровых компаний мира. Основной фокус – на мобильный формат, который предлагает темпы роста выше среднего (4.4% против без изменений или отрицательной динамики по играм в целом в 2021 году, по оценкам Newzoo). Мы считаем, что замедление My.Games в 2021 году (-0,8% год к году в 3 квартале 2021 и -6% во 2 квартале 2021 по сравнению с +34% в 1 квартале 2021) является временным и сегмент должен вернуться к росту с учетом предстоящих новых релизов (5-8 игр планируются к запуску в течение 12 месяцев).

Сегмент «Образовательные технологии» группы демонстрирует сильные результаты – рост за 9 месяцев 2021, составил 95% год к году, и на сегмент приходится около 8% совокупной сегментной выручки, благодаря увеличению совокупного числа студентов (1.94 млн в 3 квартале 2021, +1,5x год к году) и даже более значительного роста совокупного числа платных пользователей (273 тысяч, + 2,1x год к году). VK улучшает свое контентное предложение: количество курсов достигло 1,2 тысяч (+163 в 3 квартале 2021). В настоящее время ожидается, что выручка сегмента за 2021 год может достичь 10 млрд рублей (около 8% от общего объема).

Рентабельность «Образовательных технологий» в течение года находилась под давлением растущих затрат на развитие и налоговой среды: рентабельность EBITDA составила -16,8% за 9 месяцев 2021 года по сравнению с 18,5% за 9 месяцев 2020. Однако в 3 квартале 2021 наблюдается положительная динамика (-12,9% против -38% во 2 квартале 2021), и VK ожидает, что в 4 квартале 2021 она продолжит улучшаться.

Выручка сегмента «Новые инициативы» выросла на 52% год к году за 9 месяцев 2021, при этом рентабельность повысилась. Рентабельность EBITDA за 9 месяцев 2021 составила -45,1% против -78,2% за 9 месяцев 2020. Основным драйвером сегмента является сервис объявлений «Юла»: группа ожидает, что в 2021 году выручка от него составит 3,6-3,9 млрд рублей, что предполагает темпы роста до 30% год к году. Также ожидается, что в 2022 году он выйдет на уровень безубыточности.

Бизнесы O2O: сильные показатели у фудтеха, но сегмент заказа поездок выглядит слабыми. В СП VK со «Сбером» – O2O, входят Delivery Club, «Кухня на районе», «Самокат», «Ситимобил» и «Ситидрайв». Сегмент фудтеха показывает хорошие результаты в СП: в 3 квартале 2021 совокупные заказы и выручка Delivery Club выросли на 45% и 53% год к году соответственно, заказы и выручка «Самоката» подскочили в 4,2x и 4,5x раз соответственно, а у Кухни на районе заказы и выручка увеличились на 27% и 29% соответственно. В то же время GMV «Ситимобила» вырос всего на 9% год к году за 3 квартале 2021, а количество поездок снизилось на 10%, что отражает давление со стороны его основного конкурента.

«AliExpress Россия» смещает акцент на локальных продавцов. В 1 полугодии 2021 рост GMV платформы был относительно слабым (36% год к году до 133,3 млрд рублей) по сравнению с основными публичными аналогами: Ozon (111%) и «Яндекс.Маркет» (136%). Однако динамика российского маркетплейса оказалась довольно сильной: заказы и GMV в 1 полугодии 2021 выросли в 5,5x раз и на 126% год к году соответственно. В сентябре 2021 количество локальных продавцов превысило 75 тысяч (+172% год к году), что составляет 27,5% от общего числа продавцов против 14,7% в сентябре 2020. Менеджмент компании выразил заинтересованность в публичном размещении, возможно, в 2022 году, что может кристаллизовать стоимость платформы для инвесторов VK и послужить катализатором для акций.

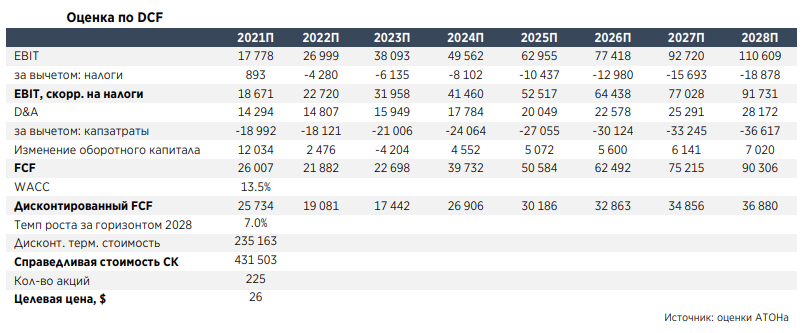

Для оценки VK мы использовали метод DCF. Он дал целевую цену в $29 за акцию, что предполагает потенциал роста в 74% к текущим рыночным котировкам.

Стоимость капитала VK была рассчитана с использованием:

1. Ставки налога на прибыль организаций в России в размере 20%

2. Безрисковой ставки, оцениваемой в 8%

3. Предполагаемых нами премии за риск долга в размере 5% и премии за риск по акциям на уровне 6%. Исходя из текущего отношения долга к собственному капиталу, средневзвешенная стоимость капитала VK составляет 13,5%.

Для расчета стоимости в постпрогнозный период мы предполагаем, что после 2028 свободный денежный поток будет расти со скоростью 7%. Наша модель DCF дает целевую цену $26, которая предполагает потенциал роста 53% к текущей цене за депозитарную расписку.

Для оценки VK мы также использовали метод суммы частей. Для ключевого бизнеса мы использовали мультипликатор P/E 2022П 24x. Метод суммы частей дает целевую цену $32 за депозитарную расписку, предполагая потенциал роста 85%.

Риски

Риски

Среди рисков снижения стоимости:

• Снижение доли «Вконтакте» на фоне усиления конкуренции в сфере социальных сетей.

• Более длительный, чем ожидалось, период для достижения точки безубыточности для новых вертикалей.

• Невыгодные условия в случае потенциальной реструктуризации СП.

В число рисков повышения стоимости мы включаем:

• Повышение монетизации соцсетей.

• IPO «AliExpress Россия».

• Благоприятные изменения в структуре СП.

• Больше новых релизов игр в ближайшие годы.

• Более быстрое, чем ожидалось, развертывание новых вертикалей.

• Позитивный кросс-платформенный эффект ребрендинга в VK.

Может быть интересно: Топ акций от SberCIB

Комментарии