«Новатэк» (NVTK): «на уровне рынка», целевая цена – 1414 рублей за акцию.

Газодобытчик снискал безупречную репутацию на рынке благодаря успешной реализации ключевых экспортных проектов и прочному финансовому положению, фундаментом которого исторически выступал основной бизнес группы. Наряду с устойчивым потенциалом кратного роста СПГ-мощностей группы, эти факторы оказали существенный вклад в увеличение инвестиционной привлекательности «Новатэка», рыночная капитализация которого увеличилась более чем в 2,5х в период с 2018 по 2021 года несмотря на последствия пандемии и значительное ухудшение конъюнктуры газового рынка.

Однако на фоне событий 2022 года и последовавших за ними санкционных ограничений к концу 2024 года акции компании подешевели более чем на 60% с максимумов 2021 году, в значительной степени растеряв потенциал среднесрочного роста бизнеса группы, обусловленного перспективами ввода новых экспортных мощностей.

Впрочем, «заморозка» будущих и продолжающаяся «пробуксовка» ввода строящихся СПГ проектов не помешали «Новатэку» отыграть треть падения уже в 1 квартале 2025 года на волне позитива, вызванного возобновлением диалога между руководством страны и представителями Белого Дома.

Комментарий аналитиков Альфа банка

Несмотря на бурную реакцию рынка, мы не разделяем его оптимизм в отношении перспектив снижения санкционного давления на отрасль, сама природа которого, на наш взгляд, предполагает сохранение статуса-кво в среднесрочной перспективе.

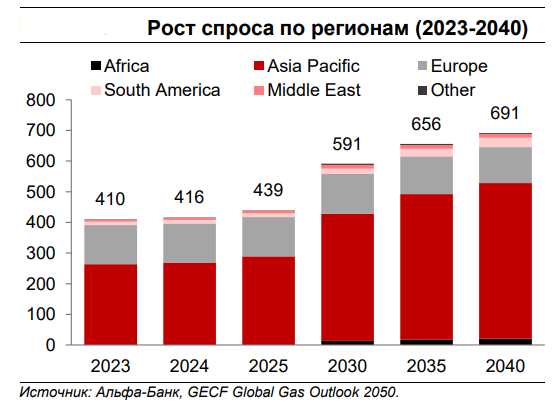

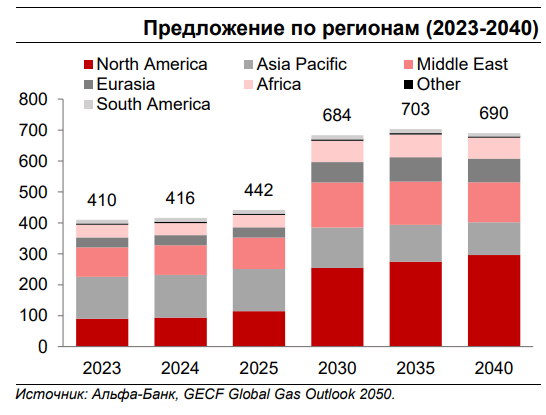

Тем не менее, мы также не можем игнорировать долгосрочные последствия нового «передела» газового рынка: по нашим оценкам, именно санкционная политика США и ЕС в отношении российского газа коренным образом изменила ландшафт глобального газового рынка в 2022-2024 годах, предопределив траекторию его развития до конца десятилетия. Так, ещё в 2021 году, до драматичного снижения объёмов поставок российского трубопроводного газа и сопутствовавшего ему замедления спроса в ЕС, рыночные прогнозы предполагали формирование «навеса предложения» СПГ, допуская существенное снижение биржевых цен и обострение конкуренции на глобальном рынке газа на горизонте 2025 года.

В результате, отказ большинства стран Европы от российского трубопроводного газа, несмотря на его балансирующую роль в энергобалансе ЕС, вкупе с блокирующими санкциями США в отношении «Арктик СПГ-2» (ввод мощностей которого был запланирован на 2024-2027 годах), обеспечил участникам рынка значительно более плавный переход к так называемому «рынку покупателя».

Так, несмотря на предполагаемое формирование значительного профицита предложения к 2027-2029 годах (~40-50 млн тонн), в том числе за счёт ввода более 90% проектируемых СПГ-проектов в США, наш анализ баланса спроса и предложения СПГ на глобальном рынке после 2030 года предполагает, что уже в 2031-2033 годах могут сложиться благоприятные условия для начала строительства новых СПГ-мощностей.

Мы исходим из того, что снижение профицита СПГ в 2030-2031 годах подстегнёт утверждение проектируемых мощностей; при этом проекты, замороженные в 2022-2024 годах, могут показать опережающие темпы ввода по мере улучшения конъюнктуры рынка.

На фоне потребности рынка в дополнительных объёмах производства СПГ (~40-90 млн тонн) на горизонте 2040 года, мы ожидаем ввода наиболее эффективных проектов роста, способных привлечь финансирование и обеспечить сбыт производимых объёмов несмотря на ожесточенную конкуренцию за экспортные рынки в условиях затяжного снижения отпускных цен. К числу наиболее перспективных проектов, в отношении которых к 2031 году может быть принято ОИР, мы причисляем Мурманский СПГ «Новатэка», строительство которого может начаться в 2030-2031 годах, что предполагает ввод первых 2-х линий сжижения в 2032-2034 годах.

Так, наши прогнозы в целом соответствуют ожиданиям правительства (2030 года), а предполагаемые сроки реализации проекта – целевым показателям стратегия развития СПГ к 2035 году),

Комментарии