Аналитики Альфа банка начинают аналитическое покрытие акций «Русала» с тактической рекомендации «по рынку» и целевой ценой 38 рублей, что предполагает потенциал роста 17% от текущих уровней.

Акции «Русала», которые также торгуются на Гонконгской бирже (486 HK), демонстрируют высокую Бета и чувствительность к риторике переговоров между Россией и США, а также деэскалации торговых войн. Акции компании с начала года повторяют динамику российского фондового рынка.

В сценарии деэскалации геополитической напряженности мы видим больший апсайд на волне притока инвестиций в рисковые активы, в то время как анализ фундаментальных факторов, таких как текущий баланс спроса и предложения на рынке алюминия, долговая нагрузка эмитента и ограниченные возможности роста производства на краткосрочном горизонте, в большей степени определяют ставку на консервативный рост финансовых показателей на горизонте 2-3 лет.

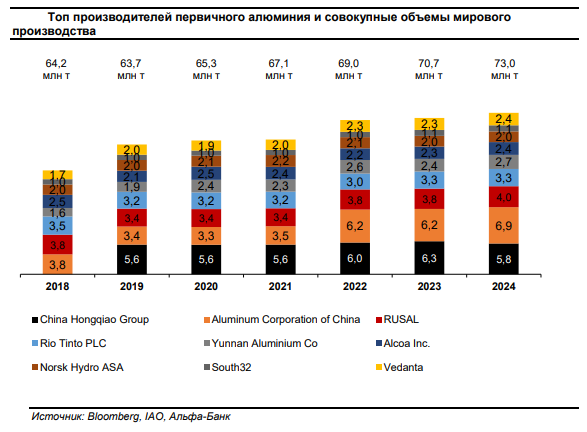

«Русал» – экспортоориентированный производитель премиального алюминия с 5,5% долей рынка мирового рынка.

Компания демонстрирует стабильные уровни производства около 3,8 млн тонн в год с фокусом на поставку продукции на азиатские и европейские рынки, а также СНГ. В то время как основные мощности по производству алюминия расположены в Сибири, ресурсный потенциал в части глинозема и бокситов (ключевого сырья) в основном сосредоточен за пределами России, что предполагает риски с точки зрения цепочек поставок. Текущий прогноз по 2025 году предполагает снижение производства алюминия на 250 тысяч тонн, анонсированное в ответ на рост цены глинозема в 2024 году, обеспеченность которым у компании находится на уровне 78%.

Спрос на алюминий на 50%+ определяется динамикой строительных и транспортных отраслей. Лидером роста спроса/предложения остается Китай. Консенсусные ожидания относительно роста спроса по основным отраслям потребления на начало года сводились к положительной динамике в пределах low-single digit; это предполагает, что спрос будет расти быстрее предложения, в котором основным лидером остается Китай. При этом эскалация торговых войн и индуцированное ожиданий глобальной рецессии привнесли высокий уровень неопределенности на сырьевые рынки. Цена на алюминий снизилась на 5% с начала года и остановилась на уровне около $2400 за тонну, против в среднем $2424 за тонну по 2024 году. В то же время рост себестоимости производства на фоне инфляции и ожидания ослабления ключевых ставок мировых ЦБ действуют в поддержку роста цен.

Инвестиционный кейс-компании демонстрирует высокую чувствительность к курсу рубля и цене алюминия.

Наш прогноз финансовых результатов за 2025 предполагает среднюю цену алюминия в 2025 году на уровне $2550 за тонну при среднем курсе 95 рублей за доллар. Рост цены алюминия на 5% при прочих равных предполагает 25% апсайда к нашему прогнозу по EBITDA, укрепление рубля до среднего уровня в 85 за доллар предполагает снижение EBITDA на 12% от наших базовых прогнозов. Максимум по цене акций на уровне 73 рублей был достигнут в декабре 2021 года, когда цена алюминия подбиралась к $3000 за тонну. Себестоимость производства в алюминиевом сегменте по данным на 2024 составляла $2025 за тонну, что предполагает, что при прогнозной цене алюминия и прочих допущениях компания способна обслуживать свои долговые обязательства и может продемонстрировать снижение коэффициента чистый долг/EBITDA до уровня 2,2х по итогам 2025 года.

Позитивными драйверами для переоценки акций компании на среднесрочном горизонте выступают

- Разворот цен на цветные металлы на фоне ослабления доллара и улучшения прогнозов PMI.

- Снижение геополитической напряженности.

- Снижение доли китайского экспорта на мировом рынке.

- Выплата дивидендов «Норникелем» и урегулирование корпоративного спора в части дивидендной политики.

Основной риск инвестиционного кейса «Русала» связан, на наш взгляд, со снижением цен на алюминий ниже $2300 за тонну при укреплении рубля. Коррекция цен ниже этого значения ставит под угрозу возможность компании генерировать положительный свободный денежный поток, а также обслуживать долг и направлять капиталовложения на поддержание имеющейся инфраструктуры и развитие новых мощностей.

Оценка компании

Наш прогноз целевой цены основан на методе ДДП на горизонте 2025-2029 лет, а также прогнозных мультипликаторах EV/EBITDA 2026П на уровне 5х, а также PE 2026П на уровне 4х в равных соотношениях при ставке дисконтирования на уровне 17%. Акции РУСАЛа торговались с мультипликатором 7х по EV/EBITDA на горизонте 2017-2022 годов и 4х по PE.

На наш взгляд, текущий дисконт по мультипликаторам оправдан с учетом геополитической ситуации и санкций на экспорт российского алюминия, а также ввиду сложностей с финансовой и транспортной логистикой.

Прогнозная цена составляет 38 рублей за акцию.

Комментарии