Учитывая крайне высокую степень волатильности на рынке в последние месяцы, анализ справедливой стоимости рубля сейчас необходим для определения долгосрочного курса рубля

Пандемия дорого обошлась российской экономике, и справедливая стоимость рубля, рассчитанная нами на основе четырех моделей, сместилась из диапазона 63-70 рублей за доллар на этот год к диапазону 68-78 рублей за доллар на 2021 год. Потенциальное улучшение капитального счета пока еще может обеспечить краткосрочное укрепление курса рубля к доллару, но этим движением следует воспользоваться для увеличения валютной позиции: на конец 2021 года мы ожидаем курс 75 рублей за доллар.

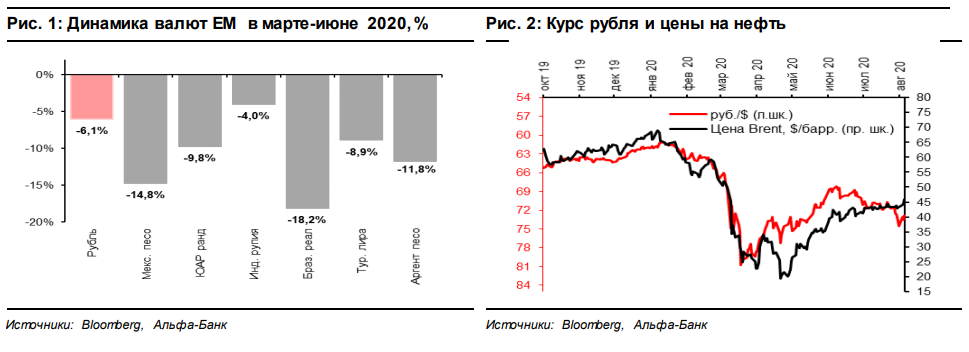

Курс рубля демонстрировал сильную динамику в карантинные месяцы

Курс рубля показал относительно сильную динамику в период с марта по июнь: он потерял только 6% своей номинальной стоимости за четыре м есяца, тогда как большинство валют-аналогов ослабло на 9-18% (см Рис. 1). Такая динамика объясняется целым рядом благоприятных факторов.

Во-первых, несмотря на сильное снижение цен на нефть в марте-апреле, России удалось избежать дефицитного текущего счета во 2 квартале 2020, завершив квартал с небольшим профицитом на уровне $0,6 млрд. Снижение импорта товаров (на 14% год к году во 2 квартале 2020) и им порта услуг (на 60% год к году за аналогичный период) помогло нейтрализовать снижение нефтяных доходов: иными словами, Россия смогла успешно переложить часть экономической стоимости кризиса на своих торговых партнеров.

Во-вторых, поддержку курсу оказало и поведение иностранных инвесторов: в период карантина доля иностранных инвесторов на рынке ОФЗ сохранялась на уровне выше 30%, что было сопоставимо с 32% в начале этого года, тогда как в других странах уход иностранного капитала стал причиной давления на местные валюты: например, в Мексике доля иностранных инвесторов на рынке государственного долга опустилась с 58% до 50% в 1 полугодии 2020, а в ЮАР за аналогичный период она снизилась с 37% до 30%.

В итоге неудивительно, что чистый отток частного капитала из России во 2 квартале 2020 составил $12,1 млрд, оказавшись ниже уровня 1 квартала 2020 ($16,8 млрд). Наконец, решение Минфина начать продажувалюту с целью покрыть бюджетный дефицит также играло в пользу роста предложения валюты на рынке. ЦБ продал $10,8 млрд от имени Минфина и примерно $2,6 млрд через собственные операции. Все три фактора позитивно повлияли на относительно сильную динамикукурса рубля к доллару в эти месяцы.

Курс рубля не оправдал наши ожидания в последние недели

Тем не менее, в последние недели этот тренд развернулся: хотя под давлением оказался целый ряд валют развивающихся рынков, ослабление курса рубля было более сильным. Посмотреть на динамику курса рубля можно и с другой точки зрения: справедливая стоимость рубля при цене на нефть $40 за баррель составляет 72 и 67 рублей за доллар – при цене на нефть на уровне $50 за баррель.Таким образом, текущий диапазон курса рубля 73-74 рублей за доллар примерно на 3-4 рубля слабее того уровня, который соответствует текущей цене на нефть (см Рис. 2). Подобное несоответствие курса рубля и цены на нефть объясняется слабостью капитального счета, то есть настроем инвесторов, продиктованным возвратом на повестку дня санкционных риск ов. И хотя ситуация пока далека от той, которая наблюдалась в 2018 г., из-за приближения президентских выборов в США инвесторы вынуждены проявлять большую осторожность. В итоге, настрой рынка по рублю сейчас выглядит крайне разнонаправленным: часть инвесторов ожидает продолжающегося ослабления рубля от текущих уровней, другие же готовы отыгрывать сценарий возвращения курса к уровням 2019 года, то есть к 60-65 рублей за доллар.

Оценки справедливой стоимости рубля давали диапазон 63-70 рублей за доллар на этот год, теперь следует посмотреть на горизонт 2021 года

Высокий уровень неопределенности не позволяет сформировать устойчивый сценарий развития ситуации на рынке, и в этих условиях важно исходить из диапазона равновесного курса рубля, который мы традиционно оцениваем на базе четырех специальных моделей. В феврале 2020 г., накануне введения карантинных мер и обвала цен на нефть, справедливая стоимость рубля, рассчитанная аналогичным образом для 2020 года, находилась в диапазоне 63-70 рублей за доллар. При этом две из используемых нами моделей расчета учитывают чувствительность курса рубля к цене на нефть, тогда как две других опираются на несырьевые индикаторы. Теперь пришло время посмотреть на оценки курса на горизонте 2021 года.

Значение равновесного курса рубля, рассчитанного исходя из доли сырьевого экспорта в ВВП, на горизонте 2021 года составляет в лучшем случае 78 рублей за доллар

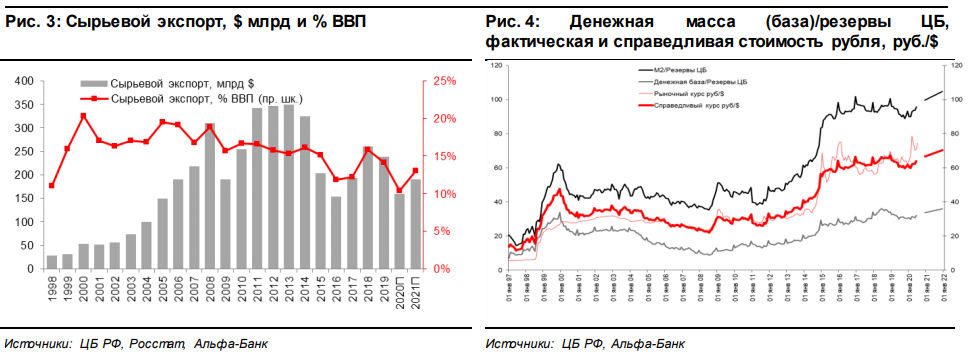

Первый из четырех подходов, которые мы используем для определения равновесной стоимости рубля, основывается на оценке доли сырьевого экспорта в ВВП. На долгосрочном горизонте доля сырьевого экспорта в ВВП выглядит устойчивой: с начала 2000 год в среднем она составляла 16% ВВП, и ранее мы использовали именно этот ориентир для расчета фундаментальной стоимости рубля. В начале этого года этот подход указывал на курс 70 рублей за доллар на этот год. Тем не менее, недавнее сильное снижение цен на нефть, признаки более быстрого в сравнении с ожиданиями перехода развитых эконом ик на альтернативные виды топлива и неопределенность в отношении масштабов сжатия добычи нефти в России указывают на то, что доля сырьевого экспорта в российском ВВП, вероятно,будет иметь тенденцию к структурном у снижению.

С 2015 г. она в среднем находилась на уровне всего 13% ВВП (см Рис. 3), и теперь мы предпочитаем использовать именно этот уровень для расчета справедливой стоимости курса. Исходя из этого уровня сырьевого экспорта в структуре ВВП, справедливая стоимость рубля составит 78 рублей за доллар на 2021 г. Следует обратить внимание на тот факт, что использование при расчете справедливой стоимости рубля доли сырьевого экспорта в 16% ВВП дало бы гораздо более слабое значение равновесного курса рубля. Поскольку в последние годы уровень сырьевого экспорта в структуре ВВП все же был ниже 16%, такой индикативный курс нам представляется излишне пессимистичным; тем не менее, этот расчет важно иметь в виду как указание на то, что если зависимость России от сырьевого экспорта не будет снижена, она станет угрозой для стабильности валютного курса.

Оценка курса через модель монетарного равновесия говорит в пользу курса на уровне 70 рублей за доллар

Второй подход для определения справедливой стоимости рубля, который также косвенно учитывает динамику цен на нефть, основан на сравнении динамики денежных индикаторов и резервов ЦБ; при таком подходе справедливая стоимость рубля определяется как среднее арифметическое двух индикаторов – отношения денежной массы к резервам ЦБ и отношения денежной базы к резервам ЦБ. Хотя вплоть до марта месяца данный подход указывал на возможное укрепление рубля и справедливую стоимости рубля на уровне 63 рублей за доллар на горизонте 2020 года, на 2021 год он дает гораздо менее оптимистичный прогноз. На это есть две причины: во-первых, если в начале года правительство планировало увеличить средства ФНБ на $30 млрд, сейчас оно вынуждено тратить деньги фонда – к концу этого года уровень резервов ЦБ окажется ниже ожидаемого изначально уровня.

Во-вторых, из-за нервозности на фоне пандемии и связанных с ней карантинныхмер возрос спрос домохозяйств на наличные денежные средства (по состоянию на июнь этого года денежная база продемонстрировала сильный рост на 18% год к году); финансовая поддержка правительства также пошла на пользу сохранению депозитной базы населения,и рост денежной массы составляет 15% год к году по состоянию на июнь. Сочетание более сильного роста денежных индикаторов и замедленной динамики резервов создает фундаментальные условия для ослабления курса рубля. На основе этого подхода к урс рубля сейчас составляет 70 рублей за доллар на горизонте 2021 года.

Подход на основе сравнения динамик промпроизводства в США и России дает оценку равновесного курса на уровне 75 рублей за доллар на горизонте 2021 года

Третий подход, который мы используем, основан на сравнении роста промпроизводства в России и США. Этот подход к оценке также указывал на курс рубля на уровне 63 рублей за доллар до введения карантинных мер, однако в данный момент также нуждается в серьезном пересмотре. Внезапная остановка экономической активности оказалась гораздо глубже в США, чем в России – промпроизводство США снизилось на 14,3% год к году во 2 квартале 2020, тогда как в России – на 8,5% год к году. Это указывает на то, что на краткосрочном горизонте российская промышленность сможет выдержать укрепление курса рубля к доллару.

В то же время на горизонте 2021 году динамика производства США нам представляется лучше, чем в России. Администрация США предоставила значительную финансовую поддержку населению, обеспечив сильный рост реальных располагаемых доходов в этом году (по ожиданиям рынка, рост этого показателя в США составит примерно 4% г/г по итогам этого года), тогда как в России реальные располагаемые доходы снизятся, по нашей оценке, на 5% год к году. Мы считаем, что в 2021 году расхождение в состоянии конечного спроса между Россией и США будет играть в пользу более быстрого восстановления американской экономики и, учитывая план бюджетной консолидации, экономический и промышленный рост в России, скорее всего, будут отставать от динамики этого индикатора в США. На фоне этих ожиданий справедливая стоимость рубля на основе этого подхода составляет 75 рублей за доллар на будущий год.

Равновесная стоимость рубля составляет 68 рублей за доллар через паритет процентных ставок

Учитывая важность состояния капитального счета, мы использовали четвертый способ оценки равновесного курса рубля, который основывается на анализе паритета процентных ставок . Логика этого индикатора заключается в том, что чем шире дифференциал реальных ставок, тем сильнее должна быть справедливая стоимость рубля. Исторически равновесный уровень дифференциала реальных процентных ставок с 2014 года для России составлял примерно 4%, что соответствовало номинальной стоимости рубля на уровне 65 рублей за доллар. Анализ чувствительности указывает на то, что отклонение на 1 п. п. паритета реальных процентных ставок приводит к отклонению курса рубля примерно на 1,7 рубля к доллару от равновесного уровня. На горизонте 2021 года мы ожидаем, что дифференциал реальных ставок между

Россией и США сохранится не выше 2% – таким образом,равновесная стоимость рубля через паритет процентных ставок должна составить примерно 68 рублей за доллар на будущий год.

Несмотря на возможность краткосрочного укрепления рубля, мы ждем курс 75 рублей за доллар на 2021 год

Представленный выше анализ справедливой стоимости рубля позволяет сделать три важных вывода. Во-первых, тот факт, что российская экономика пострадала меньше других стран от карантинных мер позволяет рассчитывать на некоторое краткосрочное укрепление курса рубля к доллару. Такую индикацию в частности дает сравнение динамики промышленности в США и в России. Именно этим объясняются наши ожидания укрепления к урса рубля до 65 рублей за доллар в ближайшие месяцы и ориентир 67 рублей за доллар на конец этого года. Это возможное укрепление рубля соответствует и оценке его справедливой стоимости на основе паритета процентных ставок на 2021 год, который указывает на привлекательность России для рынков капитала, исходя из дифференциала процентных ставок .

Второй вывод, однако, заключается в том, что несмотря на возможное укрепление курса рубля с текущих уровней, карантинные меры спровоцировали структурную слабость его справедливой стоимости: из диапазона 63-70 рублей за доллар, рассчитанного для 2020 года, она сместилась в диапазон 68-78 рублей за доллар на 2021 год, при этом три из четырех использованных моделей указывают на то, что фундаментальный курс будет слабее уровня 70 рублей за доллар. По этой причине наш ориентир по курсу на конец 2021 года – это уровень 75 рублей за доллар.

Третье важное наблюдение связано с тем, что подход к оценке на основе нефтяных доходов говорит в пользу возможности более радикального ослабления курса рубля, если Россия не сможет диверсифицировать свой экспорт. Исходя из результатов нашей оценки справедливой стоимости, мы считаем, что курс рубля вряд ли надолго вернется в диапазон 60-70 рублей за доллар; таким образом, его возможное укрепление до этих уровней следует использовать для увеличения валютной позиции.

Комментарии