Прошедшая неделя не принесла существенных изменений в настроения инвесторов, хотя были достаточно интересные новости относительно торговой сделки

В частности Трамп выпустил два противоречивых заявления: он поддержал протестующих в Гонконге и рассказал о скором подписании торгового соглашения. Эти заявления хорошо иллюстрируют наше отношение к торговой сделке: соглашение все ближе, но напряжение между США и Китаем остается достаточно высоким. Это напряжение может не помешать подписанию промежуточной сделки, но, вероятно, заставит понервничать инвесторов в будущем.

Несмотря на то, что значимость сезонных трендов на рынках акций обычно сильно преувеличивают, картина, которую мы наблюдаем сейчас, встречается достаточно часто под конец года:

• Мощный рост рынков в IV квартале

• Падение индекса VIX до локальных минимумов к концу года

• Снижение потенциала роста акций до <10% по S&P 500

Подобное случалось 6 раз за последние 14 лет: в 2004, 2006, 2013, 2014 (здесь VIX все же вырос в последний день торгов), 2016 и 2017. В среднем индекс S&P 500 снижался на 0,2% в январе после мощного IV квартала. При этом в половине случаев падение рынка было в районе 3%. С другой стороны в январе 2018 года индекс S&P 500 вырос на 5%.

Может ли торговая сделка и хорошая макроэкономическая статистика обеспечить предновогоднее ралли в этом году? Да, может. Будет ли этого достаточно для продолжения роста в начале следующего года? Нет, без сильной корпоративной отчетности за IV квартал рынки вероятно скорректируются.

Рисунок 2. Индекс волатильности VIX упал до минимумов с начала «торговых войн»

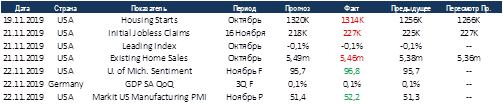

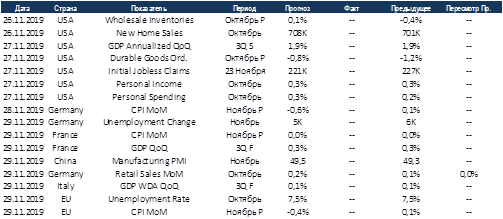

Макроэкономическая статистика

На прошедшей неделе макроэкономический фон был нейтральным. Данные по рынкам недвижимости США самую малость не дотянули до прогноза, но цифры очень хорошие. Уверенность потребителей возросла, а индекс опережающих индикаторов немного упал, но это было ожидаемо. Подрос индекс деловой активности в промышленности от агентства Markit, это предварительная оценка, но она чаще всего очень близка к финальным данным. Продолжают расти первичные обращения за пособиями по безработице, пока не ясно, это сезонный фактор или действительно ухудшение.

На этой неделе продолжится публикация данных по рынкам недвижимости США, ожидается рост продаж по первичке. Также выйдет первое уточнение ВВП за 3 квартал, консенсус не ждёт изменений. Рост частных доходов и расходов должен сохранить прежнюю динамику. В Европейских странах выйдут предварительные данные по инфляции за ноябрь, а в Италии и Франции опубликуют финальное уточнение по ВВП. В Китае государственное статистическое бюро опубликует индекс деловой активности в промышленности за ноябрь, планируется небольшой рост показателя, но всё ещё ниже нейтрального уровня. Мы не ждём больших сюрпризов по статистике и существенных движений рынка на этом.

Комментарии