На прошлой неделе отчиталось треть индекса S&P 500, а значит все остальные события ушли на второй план

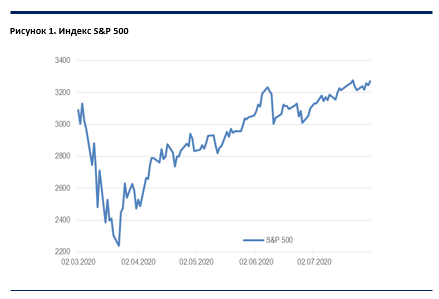

Редкая компания сейчас отчитывается хуже ожиданий, а индекс S&P 500 по итогам недели вырос на 2%.

Российский рынок показал рост на 1,7%. И хотя динамика нефтяных цен не поддержала отечественный рынок, ослабевшего почти на 4% рубля оказалось вполне достаточно для придания импульса российскому индексу. На этом фоне хорошо смотрелись российские металлурги и производители удобрений, хотя и представители ТМТ и финансового секторов также не отставали. Из главных новостей отметим сильную отчетность Сбербанка, Ленты и РусГидро, нейтральные результаты Магнита и ММК, предложение по покупке Highland Gold со стороны Fortiana и анонсирование высоких дивидендов со стороны МТС.

Нефть продолжает двигаться в «боковике» на противоречивых новостях. Именно с этой недели начинается ослабление квот добычи со стороны стран ОПЕК+, что, вероятно, окажет давление на нефтяные котировки. Также с негативным окрасом отметим продолжающееся противостояния США и Китая и замедляющееся восстановление глобального спроса на нефтепродукты. С другой стороны, слабеющий доллар поддерживает бычьи настроения, что не дает рынку сменить тренд на нисходящий. Еженедельная статистика в США была негативна: запасы нефти в стране выросли на 10,6 млн бар. (ожидали снижение на 0,2 млн барелей), добыча не изменилась и осталась на уровне 11 млн барелей в сутки, а количество вышек снизилось на 1 до 180 единиц.

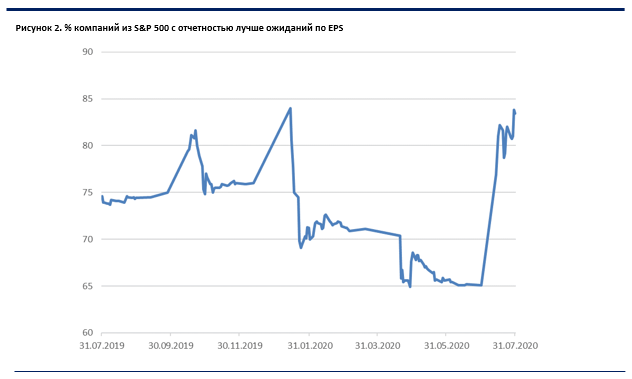

Главным событием прошедшей недели стали корпоративные отчетности. Во-первых, отчиталась примерно треть индекса S&P 500. Во-вторых, свои результаты представили самые крупные компании, сильный рост или падение акций которых может двинуть весь рынок. По занятному стечению обстоятельств 4 из 5 крупнейших компаний США отчитывались в один день и через 2 дня после того, как их CEO вместе выступали перед Конгрессом. Все 4 компании отчитались заметно лучше ожиданий и только акции Alphabet снизились на следующий день. Вообще, найти технологическую компанию, которая отчиталась хуже ожиданий по итогам второго квартала – непростая задача. Даже Intel, акции которого рухнули к мартовским минимумам, отчитался очень хорошо, а падение акций связано с продолжающимся технологическим отставанием от конкурентов.

На самом деле хорошие результаты – это прежде всего «заслуга» аналитиков. Дело в том, что текущие ожидания формировались в конце апреля – начале мая, что было пиком неопределённости и самой глубокой точкой текущего кризиса. С тех пор компании успели поработать с издержками, а экономическая активность начала постепенно восстанавливаться, но прогнозы аналитиков не успели перестроиться. Вероятно, нечто подобное мы увидим и на этой неделе.

Что дальше? За несколько месяцев карантина «цифровизация» мира прошла путь, который должен был занять 2-3 года. Это означает, что мы увидим не П-образный рост («взрыв» -> несколько месяцев мощного роста -> возвращение обратно), а Г-образный, и с восстановлением экономики мы не увидим откат в цифровизации. Означает ли это, что мы увидим продолжение опережающего роста акций компаний технологического сектора? Да, но не прямо сейчас. Хорошие новости для IT гигантов уже учтены в цене, а риски ужесточения регулирования – нет. К тому же мы видим наметившееся снижение ежедневных случаев заражения в США, что может запустить новую волну спроса на акции компаний из циклических секторов.

Макроэкономическая статистика

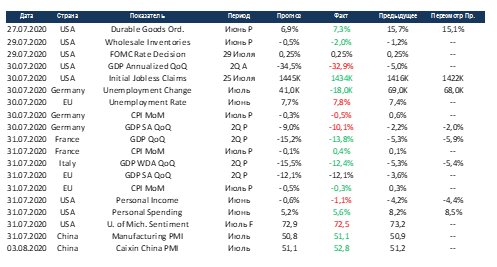

На прошедшей неделе макроэкономическая статистика в целом была лучше ожиданий рынка, но назвать её позитивной довольно сложно. Аннуализированный ВВП США снизился во 2 квартале почти на 33%, а европейские экономики потеряли 12-13% на квартальном базисе. Также в США растут заказы на товары длительного пользования, сокращаются запасы на оптовых складах и растут частные расходы населения. В Китае продолжает восстанавливаться промышленное производство, индекс деловой активности в промышленности подрос и по официальным государственным данным, и по оценке агентства Caixin.

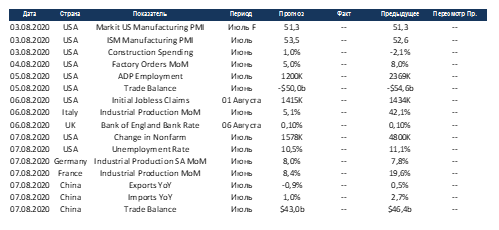

На этой неделе США отчитаются по рынкам труда, консенсус ждёт сохранения тенденции на прирост рабочих мест и снижения уровня безработицы. Также будет опубликован июльский PMI в промышленности, ожидания позитивные. Китай и США отчитаются по торговому балансу, если в поднебесной ожидается сокращение профицита до $43 млрд, то в США сокращение дефицита до $50 млрд. Европейские страны отчитаются по промышленному производству за июнь. После резкого восстановления в мае очевидно ожидание замедления роста. На этот раз внимание рынка к статистике будет более существенным, хотя и сезон отчётностей будет вносить свои корректировки.

Комментарии