Прогноз результатов за 2 квартал 2020 год по МСФО: ожидаем снижения выручки и рентабельности

Мы оцениваем рентабельность по EBITDA на уровне 40,6%

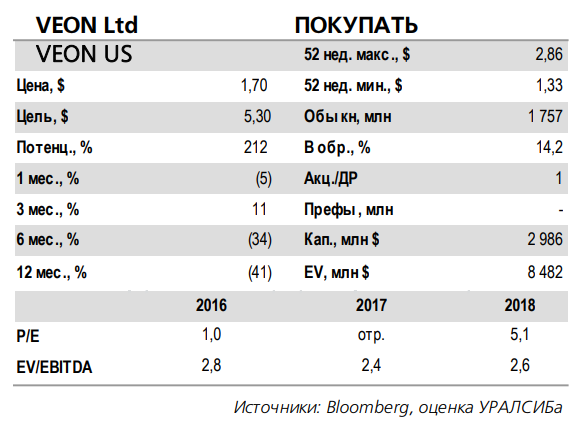

Завтра, 6 августа, Veon – "покупать" – опубликует отчетность за 2 квартал 2020 года по МСФО. Мы ожидаем относительно слабых результатов, учитывая негативный эффект пандемии COVID-19 и существенное ослабление рубля и ряда других валют на рынках присутствия. В частности, мы прогнозируем сокращение выручки на 17% (здесь и далее – год к году) до $1,9 млрд, а EBITDA – на 24% до $760 млн, что предполагает рентабельность по EBITDA на уровне 40,6%.

Ожидаем сохранения слабой динамики на российском рынке

Усилия компании по повышению качества сети на ее основном рынке в России смогут дать результат только через некоторое время, а пока мы ожидаем сохранения относительно слабой динамики, на которой также негативно отразится падение роуминговых доходов в связи с ограничениями на международные путешествия. По нашим прогнозам, выручка Veon в России во 2 квартале 2020 года сократится на 10% до 65,5 млрд руб. (905 млн долл.). Мы ожидаем, что EBITDA в РФ составит 26,4 млрд рублей ($365 млн), а рентабельность по EBITDA – 34,0%. Мы ожидаем, что выручка на рынках Алжира, Бангладеш и Пакистана составит 162 млн долл., 124 млн долл. и $304 млн соответственно, а EBITDA – $69 млн, $53 млн и $131 млн. На Украине мы прогнозируем рост выручки на 2% до 5,7 млрд гривен ($212 млн) и EBITDA на уровне 2 квартала 2019 года, или 3,7 млрд гривен ($136 млн), при рентабельности по EBITDA на уровне 64,3%.

МТС сейчас выглядит наиболее привлекательной в секторе

Сектор связи является одним из самых защищенных в условиях пандемии COVID19 с учетом того, что в условиях режима самоизоляции спрос на основные услуги остается стабильным, а в некоторых сегментах даже растет. Тем не менее падение доходов от роуминга будет ощутимым во втором и третьем кварталах.

У Veon в начале года сменилась менеджерская команда, и рынку еще только предстоит оценить, сможет ли новое руководство добиться улучшения рыночных позиций компании, в том числе на ее ключевом рынке в России. А необходимость более существенных инвестиций в развитие сети по сравнению с основными конкурентами вынуждает компанию отказаться от высокого уровня дивидендов.

Соответственно, в настоящий момент более привлекательной альтернативой в секторе выглядят акции МТС – "держать" – за счет более высокой ожидаемой дивидендной доходности и лучших позиций на рынке.

Комментарии