Итоги пятничного заседания ЦБ РФ заставляют нас пересмотреть перспективы ДКП на 2025 год.

Очевидно, что существенный вес, который регулятор придал слабой динамике кредитования, и, как может показаться на первый взгляд, игнорируя заметное повышение инфляции, был недооценен аналитиками и рынком при формировании ожиданий по ключевой ставке.

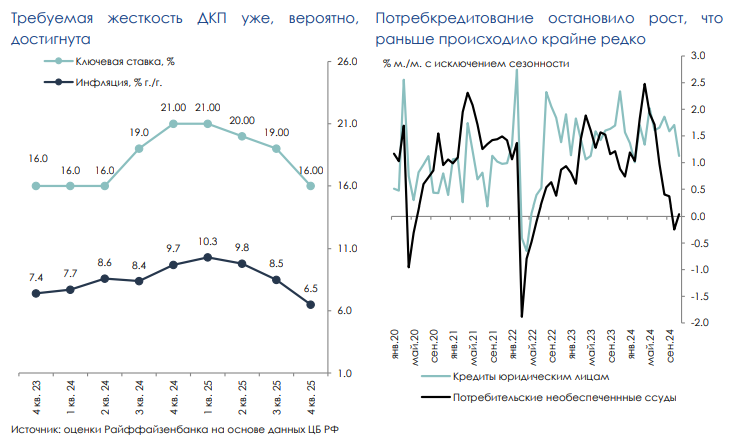

Данные по потребкредитованию (необеспеченные ссуды) демонстрируют явную негативную динамику. Отметим, что такое обычно происходит крайне редко, и в истории наблюдалось лишь в острые фазы кризиса, как весна 2020 года, март 2022 года (смотрите правый график).

Не исключено, что при принятии решения по ключевой ставке ЦБ также руководствовался оперативными данными за декабрь, еще не опубликованы, где негативные тенденции, вероятно, усилились. Ситуация с корпоративным кредитованием выглядит гораздо менее пессимистично по сравнению с потребкредитованием, но также заметен резкий спад темпов роста в ноябре.

При этом существенную роль в охлаждении кредитования играют макропруденциальные лимиты, с февраля сдерживающую роль также будет играть и антициклическая надбавка. В таких условиях вероятность дальнейшего охлаждения кредитной активности остается высокой. Поэтому мы полагаем, что ЦБ вряд ли продолжит повышение ключевой ставки, и будет достаточно ее сохранения на высоком уровне в течение большей части 2025 года (смотрите левый график).

Впрочем, ситуация с инфляцией пока лишь усложняется

Мы пересмотрели наш прогноз в сторону повышения (смотрите левый график). Это и явилось главным фактором «сюрпризности» такого мягкого решения ЦБ для аналитиков и рынка. В прошлые разы регулятор проявлял бескомпромиссность к проинфляционным признакам. Видимо расчет ЦБ состоит в том, что инфляция со временем должна снизиться за счет охлаждения экономической активности – в частности, за счет существенной бюджетной консолидации – дезинфляционный эффект которого не стоит недооценивать. Например, в начале 2016 года, когда инфляция была на уровне 8-9% год к году довольно трудно было предположить, что в итоге она завершит год ниже отметки в 3% год к году. Сейчас ситуация осложняется устойчивым санкционным давлением, однако, риски сопоставимого сценария по-прежнему остаются.

Комментарии