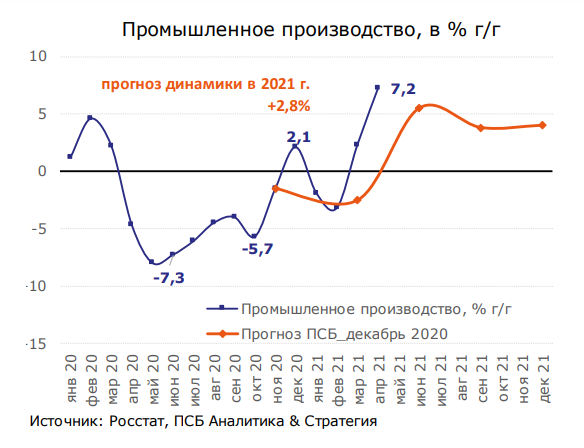

Рост промышленного производства в апреле составил +7,2% год к году (+1,1% год к году за январь-апрель). Рост заметно превысил спад апреля 2020 года (-4,7% год к году), и лишь частично был обусловлен эффектом низкой статистической базы. В результате, выпуск промышленной продукции за апрель 2021 года оказался на 2,2% выше уровня апреля 2019 года. Это значит, что производственный сектор перешел от восстановления к росту.

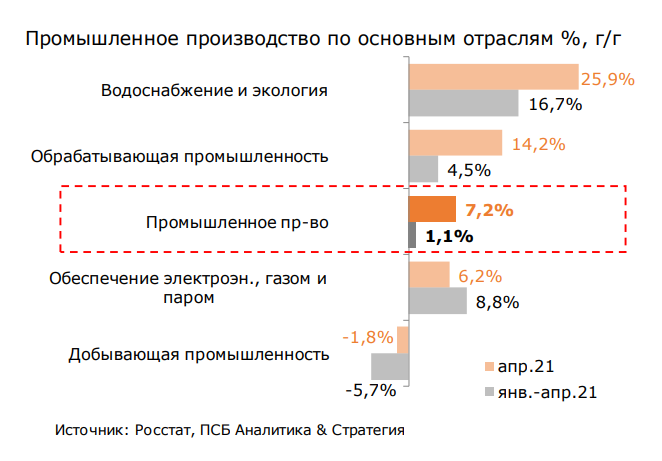

Драйверами расширения промышленного выпуска были обрабатывающая промышленность, водоснабжение и «мусорная» отрасль, а также энергетика.

Рост промышленности продолжает опережать прогноз (достигнутые уровни расширения выпуска ожидались только в мае-июне). С учетом высоковероятного быстрого восстановления в секторе услуг рост реального ВВП во 2 квартале может оказаться значительно выше прогноза (наш текущий прогноз +5,6% год к году), что потребует улучшения макроэкономических ожиданий по итогам года. Быстрое восстановление рынка труда является дополнительным тому подтверждением.

Сильный рост в промышленности на фоне пиковых значений производственной инфляции сохраняет актуальность опасений Банка России относительно перегрева экономики. Вероятность дальнейшего повышении ключевой ставки на июньском заседании остается доминирующей.

В апреле динамика промышленного выпуска существенно опередила прогнозный тренд. Столь высокие уровни роста (+7,2% год к году за апрель) ожидались нами только в мае-июне, когда эффект низкой базы 2020 года достигает максимальных уровней. В апреле промышленность перешла от стадии восстановления к стадии роста (выпуск промышленной продукции за апрель 2021 года оказался на 2,2% выше уровня апреля 2019 года).

Может быть интересно: Пара хороших новостей для Applied Materials

Росстат также улучшил данные по промышленному выпуску за март 2021 года, рост на 1,1% год к году увеличен до +2,3% год к году. В результате, накопленная динамика промышленного выпуска с начала года перешла в положительную область (за январь-апрель +1,1% год к году).

Драйверами расширения промышленного выпуска оставались обрабатывающая промышленность, водоснабжение и «мусорная» отрасль, а также энергетика.

Причем, влияние обрабатывающей промышленности существенно усилилось, а ее растущая динамика почти в 2 раза превысила спад годичной давности (+14,2% год к году, против -7,7% год к году за апрель 2020 года).

Практически все отрасли обрабатывающей промышленности в апреле показали существенный рост выпуска.

Среди крупных отраслей наиболее сильное расширение зафиксировано в производстве:

- автотранспортных средств (в 2,6 рубля год к году за апрель, 38,2% за 4 месяца);

- электроники (45% год к году за апрель, 19,2% за 4 мес.);

- машин и оборудования (42,7% год к году за апрель, 16,6% за 4 месяца);

- металлоконструкций (40,7% год к году за апрель, 3,3% за 4 месяца);

- электрического оборудования (40,3% год к году за апрель, 15,2% за 4 месяца);

- прочих транспортных средств (34,6% год к году за апрель, 27,5% за 4 месяца);

- деревообработка (29% год к году за апрель, 10,7% за 4 месяца);

- стройматериалов (23,6% год к году за апрель, 6,3% за 4 месяца).

Большинство отраслей, ориентированных на внутренний потребительский рынок в апреле также демонстрировали значительные темпы роста: пищевая промышленность (+4,9% год к году), пр-во одежды (+49,4% год к году), текстильное производство (+25,3% год к году), пр-во мебели (+91,6% год к году).

Отрицательная динамика выпуска за январь-апрель 2021 года зафиксирована только в двух крупных отраслях: производство кокса и нефтепродуктов (-4,4% год к году) и металлургия (-1,9% год к году). Но в апреле обе отрасли также показали рост выпуска (4,7% год к году и 1,1% год к году, соответственно).

Таким образом, повсеместное расширение промышленного выпуска в отраслях обрабатывающей промышленности, с существенным превышением потерь годичной давности, указывает на устойчивый и системный характер наблюдаемого роста.

Этот процесс сопровождается быстрым ростом в энергетическом секторе (6,2% год к году в апреле и 8,8% год к году за 4 месяца). Причем, динамичное расширение выпуска в отрасли фиксируется с начала года, а апрельский рост почти в 3 раза превышает потери годичной давности (-1,6% год к году). Так что отечественная энергетика находится в состоянии уверенного роста.

Схожий вывод можно сделать по водоснабжению и экологии. В апреле отрасль выросла на 25,9% год к году, а с начала года рост составил уже 16,7% год к году. Бум в отрасли связан с активными тратами на реализацию экологических проектов (фактически создание новой «мусорной» отрасли), а также масштабными работами по водообеспечению Крыма и модернизации соответствующей инфраструктуры в крупных городских агломерациях. Впрочем, вес данной отрасли в промышленности достаточно мал (около 2%).

Добывающая промышленность, хотя и продолжает фиксировать потери в апреле, также способствовала улучшению динамики промышленного выпуска. В отрасли существенно сократился спад, за счет роста добычи угля и нерудных материалов, а также заметного снижения потерь в добыче нефти и газа (-5,7% год к году, при -7,8% год к году за март). С учетом решений ОПЕК+ частично восстановить добычу нефти с мая, выпуск полезных ископаемых может продолжить улучшение динамики в краткосрочной перспективе.

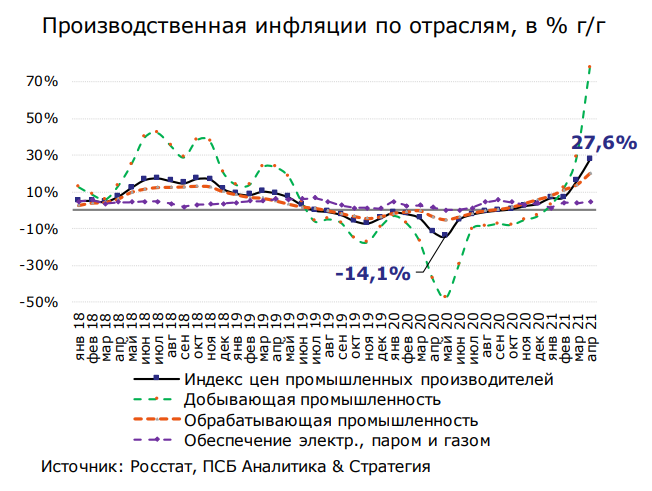

Параллельно с устойчивым ростом промышленного выпуска фиксируется динамичное восстановление рынка труда, а также быстрый рост инфляции в производственном сегменте.

Может быть интересно: «Goldman Sachs сохраняет сильный бычий взгляд на нефть»

Оба фактора, в комбинации с динамичным ростом промышленности, указывают на высокий риск перегрева экономики – ситуации, когда эффект от роста экономики начинает трансформироваться не в качественное улучшение экономической среды, а в рост инфляции и накопления рисков рецессии.

Пока рост производственной инфляции в значительной степени связан с сильным повышением мировых цен на сырье, а в обрабатывающей промышленности на продукцию металлургии, химической и нефтехимической промышленности. Тем не менее, уровень роста цен уже существенно превысил дефляцию годичной давности. И есть риск, что «сырьевая» инфляция продолжит провоцировать инфляцию в остальных секторах российской экономики.

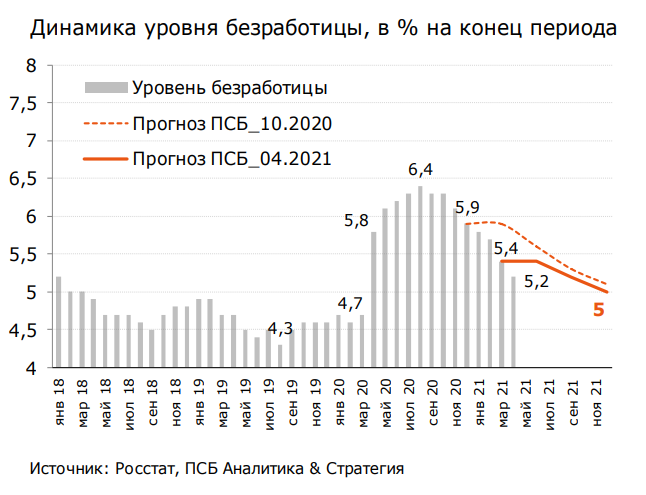

Быстрое восстановление занятости также указывает на риск перегрева внутреннего спроса. Прогнозы восстановления рынка труда уже в текущем году к докризисным уровням теперь не кажутся чрезмерно оптимистичными. Вместе с опережающим снижением уровня безработицы растет платежеспособный спрос.

В условиях высокой производственной инфляции это может сопровождаться дальнейшим ростом зарплат и оказывать дополнительное повышательное давление на уровень инфляции в потребительском сегменте (который и так значительно превышает таргет ЦБ).

Таким образом, сильный рост в промышленности, с одной стороны, формирует предпосылки для повышения прогноза реального ВВП во 2 квартале (наш текущий прогноз +5,6% год к году) и улучшения макроэкономических ожиданий по итогам всего текущего года. С другой стороны, взрывной рост промышленного производства на фоне быстрого восстановление рынка труда и пиковых значений производственной инфляции сохраняет актуальность опасений Банка России относительно рисков перегрева экономики. А значит, вероятность дальнейшего повышении ключевой ставки на июньском заседании остается очень высокой.

Может быть интересно: «Google решилась на открытие офлайн магазина»

Комментарии