Сегодня группа компаний «Детский мир» представила финансовую отчетность по МСФО за II квартал. Ритейлер продолжает демонстрировать уверенные темпы роста бизнеса как на операционным, так и на финансовом уровне

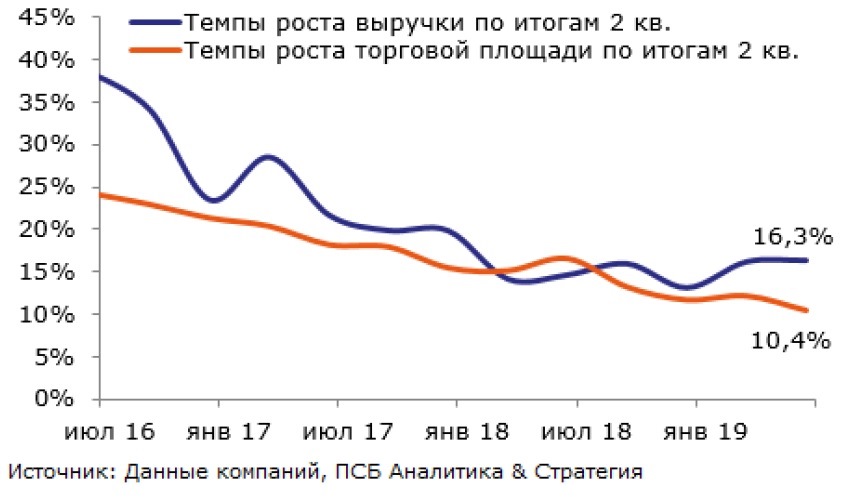

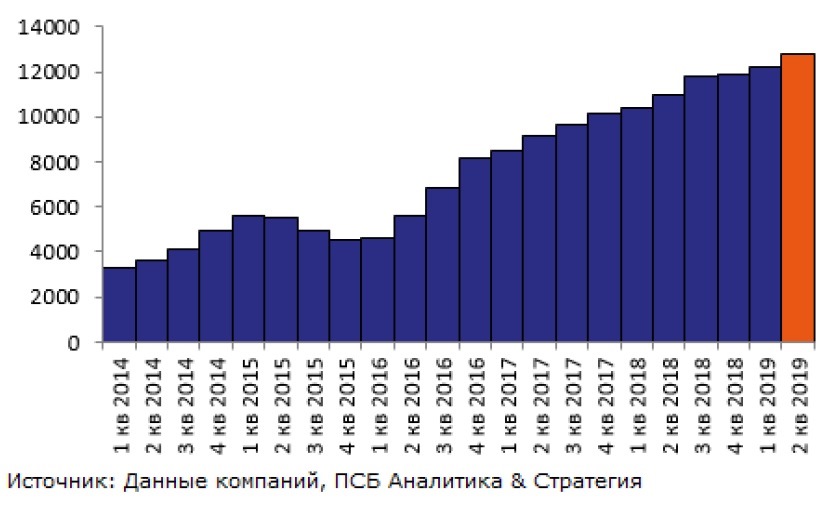

Выручка компании продолжает расти уверенными темпами, опережая темпы роста торговой площади. Согласно опубликованным ранее операционным данным, по итогам II квартала объем торговых площадей компании составил 777 тыс. квадратных метров, рост по сравнению со II кварталом 2018 года составил 10,4%. При этом консолидированная выручка группы достигла в квартальном выражении до 28 млрд рублей, что на 16,3% превышает аналогичные показатели прошлого года. Опережение темпами роста выручки компании темпов роста торговых площадей в выгодную сторону отличает «Детский Мир» от других публичных компаний ритейл-сектора.

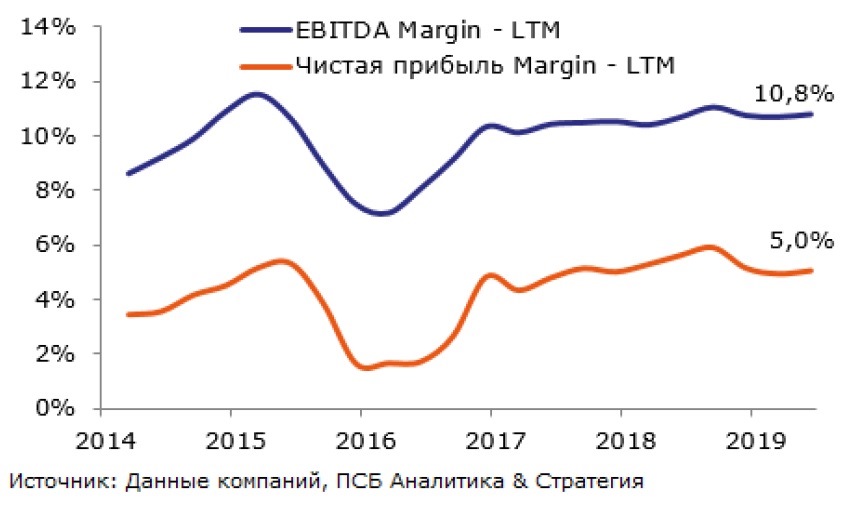

При текущем росте выручки компании удается удерживать показатели рентабельности на стабильном уровне. С учетом выраженной сезонности финансовых показателей мы склонны большее внимание акцентировать на динамике LTM-показателей. Так, согласно отчетности за II квартал, маржинальность показателя EBITDA-LTM (рассчитанная по МСФО 17) выросла с 10,7% до 10,8%, а рентабельность чистой прибыли увеличилась с 4,9% до 5%.

«Детский мир» сохраняет за собой право считаться компанией роста на российском рынке, и финансовые показатели компании продолжают расти. Начиная, с 2016 года не было ни одного квартала, отмеченного снижением показателя EBITDA-LTM, в то же время темпы роста показателя в последние кварталы несколько сокращаются – за последний год темпы роста снизились с более чем 20% до 16,2% (что в первую очередь является отражением сокращения темпов роста торговых площадей).

Отдельным позитивом является масштабный рост интернет-продаж – 74,1% во II квартале этого года ко II кварталу прошлого года, за счет чего доля этого компонента в общей структуре выручки достигла уже 9,7%. Вероятно, доля интернет-продаж продолжит расти в ближайшее время – согласно, сообщению компании, во втором полугодии планируется «завершить реализацию ряда проектов по улучшению сервиса и функциональности интернет-магазина: запуск мобильного приложения, развитие прямой доставки из магазинов сети, а также создание фильтров и спецификаций».

Что касается дальнейших темпов роста, то компания повысила прогнозы роста торговых площадей. По итогам 2019 года компания откроет не менее 90 магазинов (на конец 2018 года число магазинов составляло 722, а предыдущий ориентир на конец этого года составлял 780 магазинов), а за период 2019-2022 годов планируется открыть 300 новых магазинов. Отчасти такой бурный рост приводит к некоторому увеличению долга – показатель Чистый долг/EBITDA (по МСФО 17) уже сейчас вырос с 1,7х до 2,1х. В то же время основной мажоритарий (АФК «Система») по-прежнему заинтересован в высоких дивидендах, поэтому риски снижения дивидендной доходности пока считаем ограниченными.

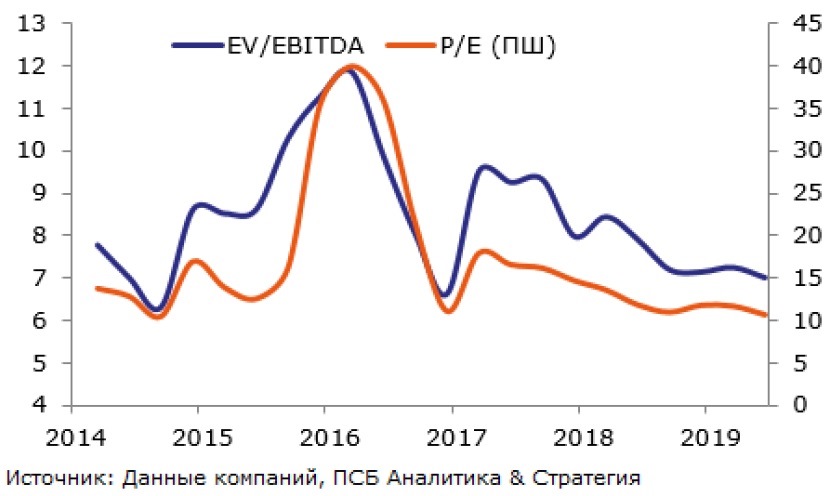

«Детский мир» по-прежнему остается самой дорогой компанией в секторе ритейла – так, по мульлипликатору EV/EBITDA компания торгуется на уровне 7,2х при 5,5-6,6х для «Ленты», «М.Видео», «Магнита» и X5 Retail Group, однако уверенность в сохранении текущих темпов роста компании вкупе с двухзначной дивидендной доходностью вполне оправдывают более высокие мультипликаторы.

В целом сегодняшнюю отчетность мы расцениваем умеренно-позитивно. Наш целевой ориентир по акциям «Детского мира» находится на уровне 108 рублей за акцию.

Комментарии