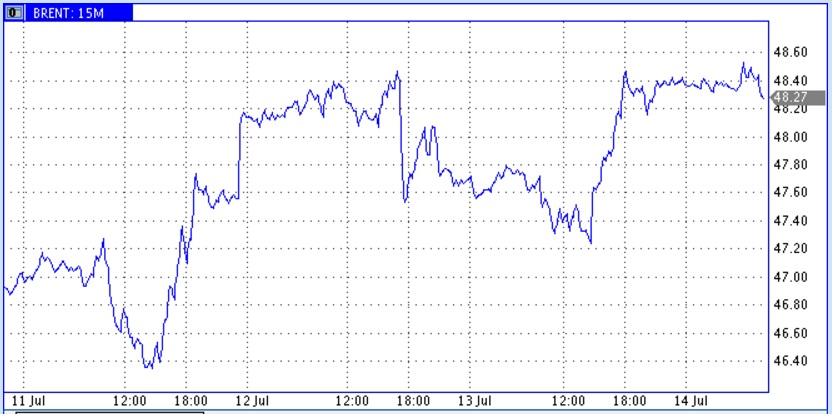

Цены нефти за истекшие сутки немного подросли. Но с утра в пятницу наметилось новое снижение. На ценовом графике отражается нешуточная борьба мнений о дальнейшей динамике. Зона достаточно важная поскольку после снижения 2017 года цены находятся на уровнях «до принятия ограничений ОПЕК+» по добыче нефти.

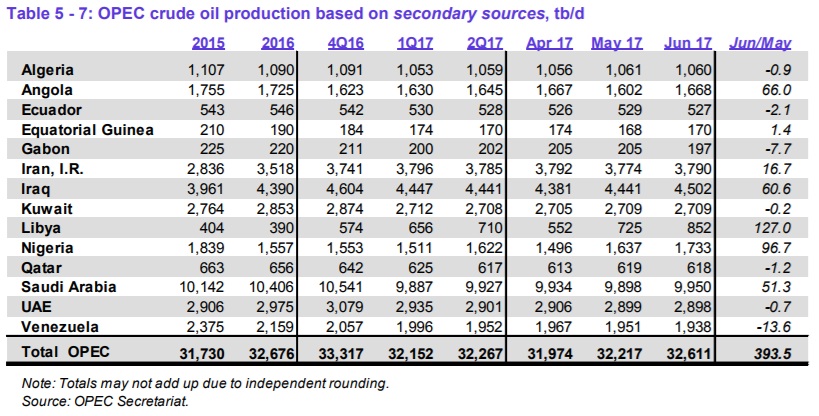

Взаимоотношения в ОПЕК+ в настоящее время проходят серьезное испытание на прочность. Новостью прошедшего дня на рынке нефти стали известия о растущем расколе в рядах ОПЕК+. На этот раз по поводу приезда представителей Ливии и Нигерии на намеченное 24 июля заседание наблюдательного комитета ОПЕК+. Напомним, что именно эти страны были освобождены от соглашений по ограничению добычи. И как раз они в последнее время показывали сильный рост объемов добычи нефти. Так, Ливия нарастила добычу с 0,39 mb/d в 2016 году до 0,852 mb/d в июне 2017 года. Нигерия в 2016 году добывала 1,557 mb/d, а в июне этот показатель вырос до 1,733 mb/d.

Однако, как выяснилось в четверг, министр энергетики Нигерии Эммануэль Ибе Качикву вежливо отказался от приглашения, сообщив, что его страна «пропустит» эту встречу, но в будущем обязательно найдет время обсудить ситуацию с Саудовской Аравией и Россией. Кроме того, по его словам, Нигерия не ставит перед собой конкретных сроков присоединения к соглашению об ограничении объема добычи. Хотя прогнозирует, что через 2-3 месяца сможет выйти на стабилизацию. Возможно, мы установим соответствующие квоты, как только добыча стабильно превысит 1,8 mb/d». Напомним, что до трудного для Нигерии 2016 года добыча нефти в стране превышала указанные уровни.

Так что балансировка спроса и предложения подвергается новым серьезным испытаниям в самой ОПЕК+. И это происходит наряду с непрерывным наращиванием объемов добычи со стороны сланцевых производителей США. А там за океаном все чаще говорят о втором приходе сланцевой революции. В таких условиях нефтепроизводителям ОПЕК+ трудно найти аргументы для самоограничений. Недаром отодвинутой на задний план оказалась выдвигавшаяся в недрах ОПЕК+ идея возможного рассмотрения дополнительных сокращений объемов добычи. Напомним, что Министр энергетики России Александр Новак тоже высказывался в духе, что Россия не будет рассматривать новых ограничений, но напротив предлагает думать о постепенном выходе из действующих соглашений по ограничению добычи. В таких условиях краткосрочно трудно ожидать сильного роста нефтяных цен.

Но пока ограничения действуют, то ситуация с балансами спроса-предложения должна поправляться и это будет проясниться до конца текущего года. Во всяком случае, сообщенные ОПЕК данные о сокращении мировых запасов нефти в первом полугодии 2017 года на 100 mb внушают некоторый оптимизм. Да и долгосрочные соображения о будущем дефиците нефти, который может возникнуть в ближайшие 2-3 года в связи с резким снижением инвестиций в отрасль, тоже будет поддерживать цены от резкого снижения.

|

Цены закрытия фьючерсов |

На дату |

Изменения |

|||||

|

|

единицы |

месяц экспирации |

13 июл 17 |

За день |

За 2 дня |

За неделю |

С начала года |

|

WTI |

$/баррель |

авг.17 |

46,08 |

1,3% |

2,3% |

1,2% |

-14,2% |

|

Brent |

$/баррель |

сен.17 |

48,4 |

1,4% |

1,9% |

0,6% |

-14,8% |

|

Бензин |

$/за галлон |

авг.17 |

1,526 |

0,3% |

0,5% |

-0,2% |

-8,7% |

|

Мазут |

$/за галлон |

авг.17 |

1,492 |

1,2% |

1,0% |

0,7% |

-13,7% |

|

Газ |

$/за млн. брит.терм.ед. |

авг.17 |

2,961 |

-0,8% |

-2,8% |

2,5% |

-20,5% |

Комментарии