В последние недели происходит рост доходностей госбумаг

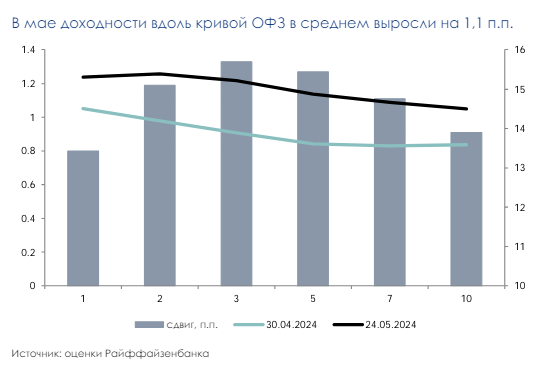

Кривая ОФЗ сохраняет инвертированную форму, и ее сдвиг фактически носит параллельный характер. Короткий конец кривой (до 3 лет) преодолел отметку в 15%, средний и дальний (до 10 лет) – пока остаются в диапазоне 14,5-15,0%. Тренд на рост доходностей пока не разворачивается.

Минфин сократил темпы привлечения

Минфин сократил темпы привлечения

На этом фоне Минфин в последние недели фактически приостановил первичные размещения – 15 мая 2 аукциона были признаны несостоявшимися, 22 мая был заимствован скромный объем в 11 млрд рублей. Отметим, что эпизод активного роста доходностей начался ближе к середине мая, тогда как первый аукционный день в этом месяце еще был активным, и Минфину удалось разместить 87 млрд рублей. Более того, заимствования в этом году продолжают дорожать для ведомства – фокус сохраняется на классических выпусках, за предсказуемость стоимости которых, как заявлял А. Силуанов, бюджету «приходится платить».

Эпизод роста доходностей может иметь временный характер

Рост доходностей в последние недели во многом связан с изменением ожиданий по будущей траектории монетарной политики

- Темп ее нейтрализации (сценарий повышения ключевой ставки на июньском заседании приобрел большую вероятность.

- Диапазон нейтральной ставки, оценки которого могут быть этим летом пересмотрены ЦБ в большую сторону.

Неопределенность в части фискальной политики также оказывает давление на котировки ОФЗ – сроки возвращения от стимулирующего к нейтральному характеру, по-прежнему открытый вопрос об источнике финансирования дополнительных расходов, объявленных ранее в послании президента. При этом, на наш взгляд, текущий всплеск доходностей может оказаться временным – позитивные сигналы, влияющие на монетарную и фискальную политики, могут привести к их коррекции. Например, ожидаемое нами замедление потребительского спроса, принятие решения по налоговой реформе.

Комментарии