Аналитики Альфа банка продолжают сохранять консервативный взгляд по сектору черной металлургии.

Наш текущий прогноз по финансовым результатам российских металлургов за 1 квартал 2025 года и на весь 2025 год предполагает дальнейшую просадку EBITDA компаний и ограниченный потенциал роста дивидендной доходности, что в большей степени отражает ситуацию по отрасли в целом, нежели аспекты, связанные с бизнес-моделями компаний.

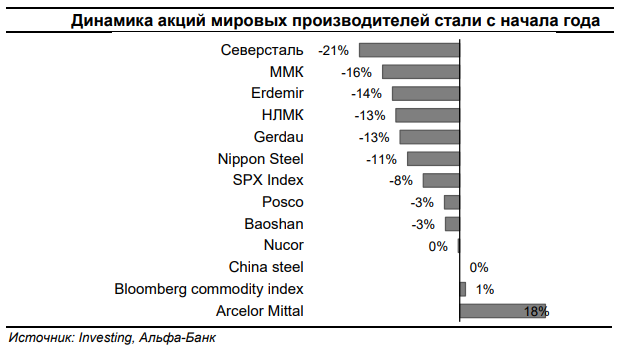

Это подтверждается картиной по динамике акций мировых представителей отрасли, которые остро отреагировали на анонсированные тарифы администрации США. Цены на сталь в начале года ниже наших довольно сдержанных прогнозов. В базовом сценарии мы отталкиваемся от уровня $430 за тонну сляба (против $418 за тонну в среднем с начала года) и $500 за тонну г/к проката (против $474 за тонну в среднем) на базисе FOB Черное море.

При этом наблюдающееся укрепление рубля представляет собой downside-риски с точки зрения привлекательности экспортной альтернативы. В поддержку инвестиционного кейса российских металлургов продолжает говорить высокий уровень эффективной вертикальной интеграции и уверенное финансовое положение компаний. Мы предполагаем сохранение чистой денежной позиций на конец 2025 при сдержанном подходе к распределению дивидендов.

Конъюнктура российского рынка сильного оптимизма не вселяет

В 2024 году совокупное производство стали в России сократилось до 69,6 млн тонн (-7% год к году). С учетом текущей загрузки металлургических мощностей можно ожидать дальнейшего сокращения до уровней 2010 года. Продажи стальной продукции в начале 2025 говорят в пользу консервативных ожиданий по текущему году. Ситуация на экспортных рынках для российских металлургов остается сложной.

Российский экспорт стальной продукции по итогам 2024 года просел на 15% год к году, до 19,9 млн тонн, и в начале 2025 в значительной степени поддерживается закупками со стороны стран СНГ. Сохранение высокого уровня ключевой ставки и производственной инфляции, а также снижение объемов ипотечного кредитования по ожиданиям продолжат негативно сказываться на объемах потребления стали в 2025 году. При этом геополитические риски продолжают нарастать.

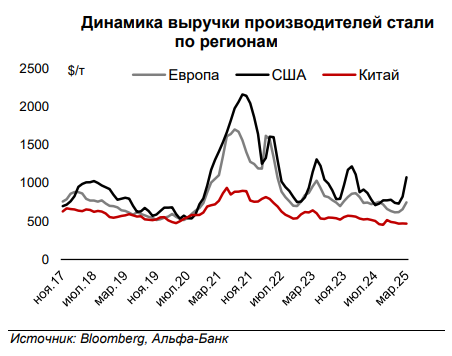

Ситуация на экспортных рынках стали также характеризуется избытком предложения, тарифными войнами и спадом потребительских настроений. Ожидания по 2025 году формировались на фоне прогнозов смягчения денежно-кредитной политики в экономиках мира. Но приход к власти в США новой администрации ознаменовал собой очередной виток торговых войн, которые в целом являют собой про инфляционный фактор. Динамика выручки металлургов в мире пребывала в негативном тренде, развернувшись в начале 2025 для Европы и США на волне роста инфляционных ожиданий в связи с введением новых импортных пошлин и ожиданий ответных мер. В связи с этим в мире преобладают ожидания снижения выпуска стали в Китае, которые оказывают давление на сырьевые рынки.

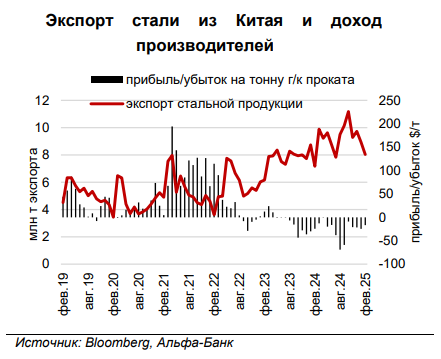

При этом экспорт стали из Китая в январе-феврале 2025 на 7% превысил объемы 2024 года за аналогичный период. Принимая во внимание вышесказанное, перспективы роста объемов экспорта российской стали по 2025 году видятся как низкие на фоне конкуренции за новые рынки сбыта и перенастройки торговых маршрутов. При этом сокращение предложения (supply discipline) и рост внутреннего потребления в Китае может выровнять ситуацию на среднесрочном горизонте.

Наша оценка акций «Северстали», ММК и НЛМК основана на методе ДДП на горизонте 2025-2029 годов, а также на базе мультипликаторов EV/EBITDA 2026П (5,0x для «Северстали» и НЛМК, 3,0х для ММК) и PE 2026П (7,0x для Северстали и НЛМК, 5,0х для ММК) в равном соотношении. Снижение безрисковой ставки (ОФЗ на горизонте 5 лет) до 16% позитивно в части снижения ставки дисконтирования до среднего уровня 22%.

По итогам пересмотра мы присваиваем акциям «Северстали» целевую цену на уровне 1258 рублей (+19%), для ММК – на уровне 41 рублей (+23%), для НЛМК – на уровне 157 рублей (+23%). Текущий апсайд относительно размера ключевой ставки предполагает рекомендацию «по рынку» для «Северстали», «выше рынка» – для ММК и НЛМК.

Комментарии