Волатильность вернулась на рынки акций. Сразу два события на прошлой неделе привели к резкому падению рынков более чем на 1%. Во вторник таким событием стало обсуждение импичмента в США, а в пятницу – слух об идее ограничить доступ китайских компаний на американские биржи. В итоге индекс S&P 500 закончил неделю на минимуме с 4 сентября

Российский рынок все-таки последовал за нефтью. На прошлой неделе российский индекс потерял 1,5%, двинувшись вслед за нефтью, хотя его падение было слегка смягчено небольшим ослаблением рубля. Помимо нефтегазовых фишек, в минусе закрыли неделю металлурги и представители финансового сектора. Из корпоративных новостей отметим новую стратегию и дивидендную политику ФосАгро, что однако не спасло бумаги компании от очень слабой фундаментальной картины на рынке, и готовящееся SPO РусАгро, что помогает акциям немного восстановить падение с начала года.

Нефть скорректировалась на 4% на фоне восстановления добычи в Саудовской Аравии и слабой статистики. Согласно данным СМИ, Саудовская Аравия полностью восстановила добычу в прошлую пятницу после атаки беспилотных дронов. На этой новости нефть могла просесть еще сильнее, однако сильные макроэкономические данные из Китая, опубликованные утром в понедельник, не дали этому падению набрать обороты. Еженедельная статистика в США была умеренно негативна: запасы нефти в стране увеличились на 2,4 млн бар. (ожидали снижение на 0,3 млн бар.), добыча выросла на 100 тыс. бар. в сутки до 12,5 млн бар. в сутки, а количество вышек снизилось на 6 до 713 единиц.

Рисунок 1. Индекс S&P 500

Неделя на американском рынке акций

На прошедшей неделе мы увидели традиционную для последнего времени динамику, когда распродажа в акциях не касается сегмента защитных бумаг. В частности, индекс S&P 500 Low Volatility завершил неделю ростом на 0,5%, в то время как S&P 500 High Beta Index (состоящий из наиболее волатильных бумаг из состава S&P 500) упал на 2,2%. Вообще, динамика S&P 500 Low Volatility в этом году вполне подходит под описание «непрерывно растет», т.к. максимальная просадка составила всего 3,5% (с середины июля по 5 августа). Даже по основному индексу S&P 500 мы видели 2 коррекции по 6%+ за последние полгода, а индекс S&P 500 High Beta уже 2 раза в течение года падал на 12%+. Неудивительно, что такой безудержный рост защитных акций привел к росту мультипликаторов до многолетних максимумов. На графике ниже можно увидеть сравнение коэффициентов P/E для индексов S&P 500 Low Volatility, Nasdaq 100 Equal Weight и S&P 500 Equal Weight. Мы специально взяли не классические индексы, а их equal weight версии, чтобы убрать эффект Amazon, Apple, Microsoft и других крупных компаний и посмотреть на мультипликаторы действительно средней компании из индексов. При этом мы считаем сравнение S&P Low Volatility с Nasdaq EW даже более показательным, т.к. и в этих индексах почти не представлены финансовые и промышленные сектора, которые сейчас находятся под давлением и их дисконт по мультипликаторам фундаментально обоснован. На графике видно, что с 2015 по середину 2018 года S&P 500 Low Volatility (белая линия) и Nasdaq EW (синяя линия) были оценены одинаково: 18 – 20 по P/E. Однако с середины 2018 года мультипликаторы сильно расходятся, а сейчас премия защитных акций составляет уже 17%. При этом фундаментальных оснований для такой премии мы не видим. Более того, доходы компаний из индекса Nasdaq растут в 3 раза быстрее: 15% годовых против 5% по S&P 500 Low Volatility. При этом мы берем не фактические результаты, а прогнозы на ближайшие 2 года. Интересно, что в среднем по индексу S&P 500 Equal Weight (желтая линия) ожидается рост EPS на 10% годовых. При этом премия защитных акций относительно S&P 500 EW составляет уже 37%.

По этой причине мы считаем, что сейчас очень опасно инвестировать в защитные акции. В случае падения рынка акций их «защита» не спасет от убытков, а в случае роста они могут сильно отстать от рыка.

Рисунок 2. Сравнение мультипликаторов по индекса S&P 500 Low Volatility, Nasdaq EW, S&P 500 EW

Макроэкономическая статистика

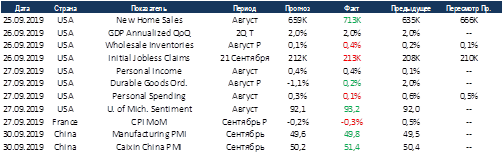

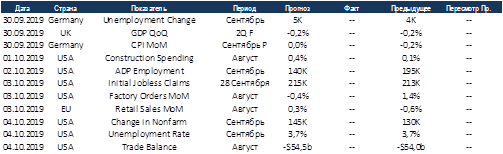

Как и ожидалось, в центре внимания на прошедшей неделе были геополитические вопросы, а не статистика. А жаль, цифры были довольно сильными. Отличный результат зафиксирован в августе по продажам на первичном рынке недвижимости, также вопреки ожиданиям сокращения заказов на товары длительного пользования был зафиксирован рост. Финальная оценка ВВП США за 2 квартал без изменений, рост составил 2%. Теперь на очереди 3 квартал, консенсус ждёт замедления до 1,9%, что совсем не похоже на рецессию, которой всех пугают. Отметим хорошие данные по промышленности из Китая, и если государственная оценка пока только приближается к пограничным 50 пунктам, то данные от Caixin показали существенный прогресс.

На этой неделе мы ждём данные по рынкам труда США и Германии, консенсус нейтральный. В Великобритании выйдет финальная оценка ВВП за 2 квартал, без изменений. В ЕС выйдут данные по продажам в ритейле за август, этот показатель довольно предсказуем, так как основывается на уже вышедших данных по отдельным странам. Как обычно, отдельно ждём данные по дефициту торгового баланса США, с начала торговых войн показатель только ухудшается, что противоречит заявленным Трампом целям.

Комментарии