«Северсталь» представила сильную отчетность за 1 квартал. На наш взгляд, благоприятная ценовая конъюнктура, повышенный спрос на металлопродукцию и устойчивость бизнеса Группы, усиливают инвестиционную привлекательность компании. Кроме того, на наш взгляд, компания обладает интересным дивидендным профилем – за 1 квартал 2021 года. Совет директоров рекомендует выплатить 47 рублей на акцию, что соответствует доходности 2,7%. Мы рекомендуем «держать» акции компании с целевой ценой 1823 рублей за акцию.

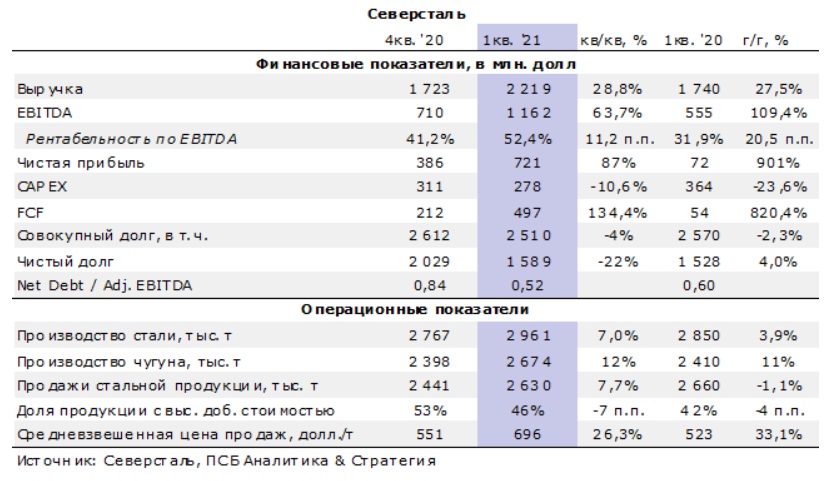

Ключевые финансовые показатели компании по итогам 1 квартала текущего года продемонстрировали существенный рост. Выручка группы выросла на 29% квартал к кварталу и составила $2219 млн (+27% год к году) вследствие возросших объемов продаж стали и положительной динамики цен. На фоне роста выручки EBITDA увеличилась на 64%, до $1162 млн (+109% год к году). Чистая прибыль возросла до $721 млн, увеличившись на 87% квартал к кварталу (+901% год к году), в том числе за счет сокращения убытков от курсовых разниц.

Рентабельность по EBITDA в 1 квартале текущего года составила 52% после 41% в 4 квартале. Отметим, что среди российских компаний сектора в 2020 году значение данного показателя у «Северстали» было самым высоким – 35%. Ближайшие конкуренты – ММК, НЛМК и Мечел – показали рентабельность по EBITDA на уровне 23%, 29% и 15% соответственно. Мы полагаем, что в 2021 году «Северсталь» сохранит лидерство.

Свободный денежный поток (FCF) вырос с $212 млн в 4 квартале 2020 года до 497 млн долл. в 1 квартале текущего года, что во многом отражает рост EBITDA и положительные изменения в оборотном капитале. Капитальные затраты компании сократились на 11%: с $311 млн до $278 млн (24% год к году) в связи с завершением ремонтов в ключевых производственных сегментах.

Долговая нагрузка компании снизилась - коэффициент чистый долг/EBITDA опустился до 0,52х на конец 1 квартала 2021 года по сравнению с 0,84х в предыдущем квартале. Это позволило Совету директоров рекомендовать дивиденды за 1 квартал 2021 году в размере 46,77 рублей на акцию.

Основные операционные показатели компании также показали положительную динамику. Так, производство стали увеличилось на 7% квартал к кварталу (+4% год к году), объем производства чугуна вырос на 12% квартал к кварталу (+11% год к году), продажи стальной продукции возросли на 8% кв/кв (-1% год к году). Доля премиальной продукции сократилась до 46% после 53% в предыдущем квартале, что связано с наращиванием производства горячекатаного проката, сортового проката и полуфабрикатов. При этом средневзвешенная цена реализации на продукцию компании повысилась на 26%, до $696 за тонну (+33% год к году).

Мы позитивно оцениваем результаты «Северстали» за первый квартал текущего года. Мы отмечаем высокую рентабельность компании, увеличение объемов продаж и низкую долговую нагрузку. Дополнительным фактором улучшения показателей мы считаем завершение ремонтных работ на ключевых направлениях, что позволяет компании наращивать объемы производства и снижать капитальные затраты.

Кроме того, мы отмечаем привлекательный дивидендный профиль и полагаем, что «Северсталь» в перспективе может увеличить дивидендные выплаты – в соответствии с текущей дивполитикой, если чистый долг/EBITDA будет ниже 0,5х (в настоящее время 0,52х) размер выплаченных дивидендов может превысить 100% FCF. Мы рекомендуем «держать» акции компании, целевой уровень – 1823 рублей.

Комментарии