Мировые рынки и валюты

Заявление ФРС о планах смягчить цель по инфляции, перейдя к таргетированию среднего показателя инфляции, дало сигнал на коррекцию рынков, которая совпала с коррекцией индекса высокотехнологических акций FANG+. Попытки воспользоваться коррекцией для нового раунда роста не удались, настрой инвесторов стал более пессимистичным. В случае победы Д.Байдена можно уверенно ждать новогоднего ралли и укрепления евро до 1,25 к доллару; но отыгрывать такой сценарий заранее рынки точно не торопятся, и девизом инвесторов на ближайший месяц будет осторожность.

Глава ФРС анонсировал изменение монетарной политики

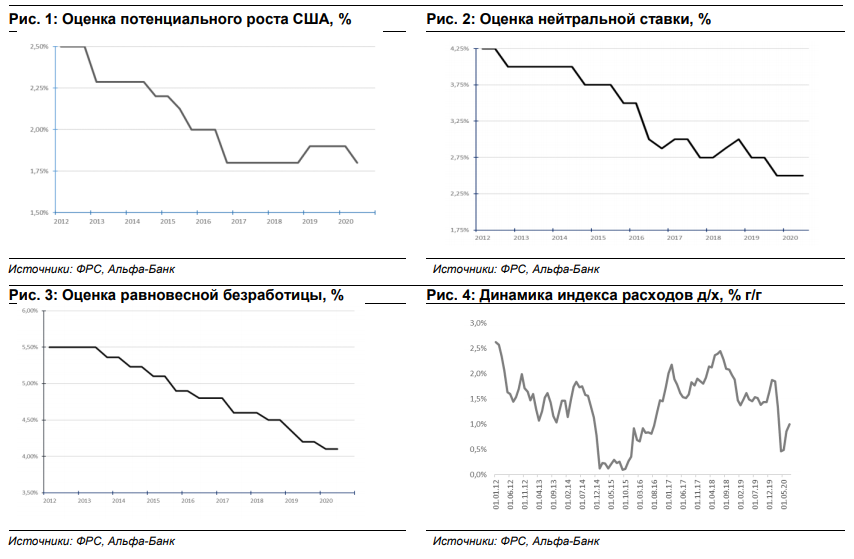

27-28 августа прошел ежегодный симпозиум Центральных банков в Джексон-Хоуле, на котором глава ФРС выступил с заявлением по поводу проведенного анализа монетарной политики ФРС, которого рынок с нетерпением ждал. Дж. Пауэлл обозначил четыре важных изменения контекста монетарной политики, которые потребуют от ФРС нового подхода к принятию своих решений в будущем. В первую очередь речь идет о значительном сокращении оценок темпов потенциального роста экономики - по данным ФРС, потенциальный рост экономики США с 2012 года сократился с 2,5% до 1,8% (см Рис. 1).

Помимо ожидаемых факторов такого замедления (таких, как старение населения), проявились и неожиданные причины, в частности, снижение производительности труда. Следствием этого стало очень сильное снижение оценки нейтральной процентной ставки с 4,25% до 2,5% за этот же период (см Рис. 2). Изменилась и ситуация на рынке труда – естественный уровень безработицы снизился с 5,5% до 4,1% с 2012 года (см Рис. 3), опровергая опасения, что период низкого экономического роста приведет к структурным ухудшениям на рынке труда. Наконец, снижение уровня безработицы не привело к ускорению темпов инфляции, и темпы роста расходов д/х в последние годы систематически оказывалась ниже 2%-го ориентира ФРС (см Рис. 4), создавая давление на инфляционные ожидания и загоняя экономику в дезинфляционную ловушку. В итоге, глава ФРС обозначил растущее беспокойство низким уровнем инфляционных ожиданий и заявил о том, что отходит от простого принципа таргетирования инфляции на уровне 2% в год в пользу таргетирования 2%-ной инфляции как среднего значения. Больших деталей с конца августа ФРС не предоставила – на данный момент остается неясным, на каком горизонте будет рассчитан средний показатель инфляции. Тем не менее, пока ясно одно – поскольку в предыдущие годы уровень инфляции в среднем оказался ниже 2% уровня, то теперь ФРС позволит инфляции выйти выше 2% значения; твердый настрой добиться более высокой инфляции означает, что после периода низких ставок ФРС настроена перейти к их повышению.

Сентябрь принес коррекцию на рынки

Как это часто бывает, реализация долгожданных событий провоцирует инвесторов фиксировать прибыль. Заявление Дж.Пауэлла стало сигналом того, что дополнительных положительных новостей от ФРС ждать уже не следует, и рынки настроились на коррекцию, которая и произошла в начале сентября на фоне нескольких обстоятельств. Во-первых, долгожданные обсуждения нового пакета стимулирующих мер на $1,0-1,5 трлн в Конгрессе США опять забуксовали, что разочаровало инвесторов.

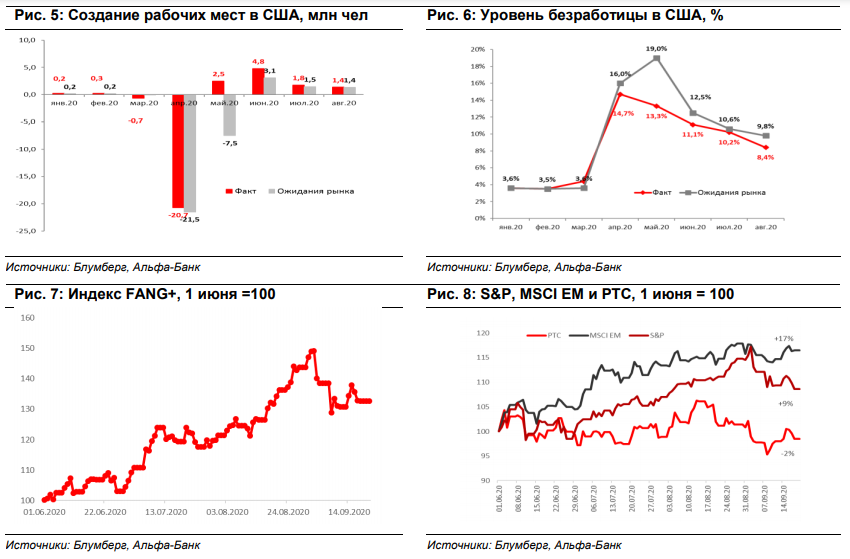

Политический расклад в США выглядит все более противоречивым, явных преимуществ ни у одного из кандидатов в президенты не наблюдается. Во-вторых, данные по рынку труда за август (см. Рис. 5-6) оказались лучше прогнозов – уровень безработицы в США уже вернулся к отметке 8,4%, что оказалось лучше ожиданий рынка (9,8%), и в августе экономика США создала 1,4 млн новых рабочих мест; это улучшение инвесторы также восприняли как сигнал того, что вероятность дополнительной государственной поддержки снижается. Наконец, с начала сентября началась серьезная коррекция в сегменте акций высокотехнологических компаний, вызванная в частности, несбывшимися ожиданиями, что акции компании Tesla будут включены в индекс S&P500 – на этом индекс FANG+ потерял около 10% за неделю со 2 по 9 сентября (см Рис. 7). Попытки отыграть коррекцию пока завершились неудачей – после быстрого отскока рынка в последние дни фондовые индексы опять оказываются под давлением (см. Рис 8), а настрой инвесторов в целом остается осторожным. Институциональные инвесторы сохраняют высокое предпочтение к кэшу в структуре своих вложений, и большую обеспокоенность профессиональных инвесторов вызывает рост инвестиций в рынки розничных инвесторов, рост активности которых часто воспринимается рынками как сигнал приближающейся коррекции. В целом, аппетит к риску в сентябре оказался не таким значительным, как можно было предполагать.

Рынки сохраняют позитивный взгляд на положение дел в Европе

Несмотря на то что американский электоральный цикл уже достаточно плотно влияет на настрой рынков, позитивный взгляд инвесторов по Европе сохраняется. Продолжающийся рост баланса ЕЦБ обещает поддержку европейским экономикам, кроме того, если при Трампе рынки беспокоились по поводу возможной торговой войны между США и ЕС, то в случае победы Байдена этот риск уйдет с повестки дня, и евро, вероятно, будет главным бенефициаром такого политического расклада. На конец года пара евро-доллар имеет хорошие шансы остаться на уровнях 1,2 и, возможно, даже пойти на 1,25, если Д.Трамп проиграет выборы.

Рост потребления в Китае выходит в плюс

Хотя больше всего результаты выборов в США важны Китаю, нужно сказать, что положение дел китайской экономики выглядит опять впечатляющим. В августе, на шестой месяц после пика спада, оборот розничной торговли КНР впервые после пандемии вышел в положительную плоскость и вырос на 0,5% годах (см. Рис 9); промышленность сохраняет высокие темпы роста (см. Рис. 10), и на горизонте 2021 года власти КНР уже нацелились на амбициозное ускорение экономики, чтобы вернуть среднее значение за 2020-2021 годах. на уровень 6% роста. В целом можно говорить о том, что экономисты уже склонны перевернуть страницу кризиса 2 квартала 2020, и динамика рынка уже определяется горизонтами 2021 года. Правда, из этого не следует, что склонность брать риски у инвесторов высока: если этот год и закончится ралли, то произойдет это только после ноября 2020 – многие аналитики еще предсказывают появление «черных» лебедей в связи с американскими выборами, поэтому осторожность видимо будет основным девизом приближающихся месяцев.

Комментарии