После перехода экономики к отрицательной квартальной динамике (-0,5% квартал к кварталу с исключением сезонности) можно констатировать начало «мягкой» посадки.

И в последнее время все больше подобных оценок от представителей экономического блока Правительства стало появляться в СМИ. Так, вчера глава МЭР Решетников предупредил о рисках переохлаждения российской экономики.

Напомним, что, помимо основного экономического индикатора, слабую динамику демонстрирует кредитование: потребительское в минусе (-0,3-0,7% месяц к месяцу в феврале-марте), корпоративное – показывает небольшие положительные темпы (0,3-0,9% месяц к месяцу в феврале-марте) Динамика потребительских расходов остается вялой (~0,1% месяц к месяцу в 1 квартале 2025 года). Промышленность без машиностроительного комплекса в минусе (-1,7% месяц к месяцу в среднем за 1 квартал 2025 года).

Во многом, на наш взгляд, констатация рисков переохлаждения экономики – апелляция к жесткой политике ЦБ. Глава МЭР упомянул это в контексте замедления инфляции, отметив, что важны своевременные решения ЦБ РФ относительно ДКП. Ранее в похожем ключе высказывался и Силуанов, отмечая, что у регулятора есть большое поле для принятия решений по ДКП и перечисляя факторы в пользу смягчения политики. Темпы корпоративного и потребительского кредитования снижаются, динамика экономического роста охлаждается.

При этом, регулятор не спешит давать сигналы о смягчении, как мы понимаем, по ряду причин

- Ситуация прошлого года, когда после смягчения политики началось ускорение инфляции, не должна повториться.

- Структура инфляции выглядит достаточно нетипично. При близкой к цели непродовольственной инфляции, как раз и сигнализирующей об охлаждении экономики, продукты питания и услуги дорожают двузначными темпами.

- Внешние риски могут привести к ослаблению рубля.

Комментарий аналитиков Райффайзенбанка

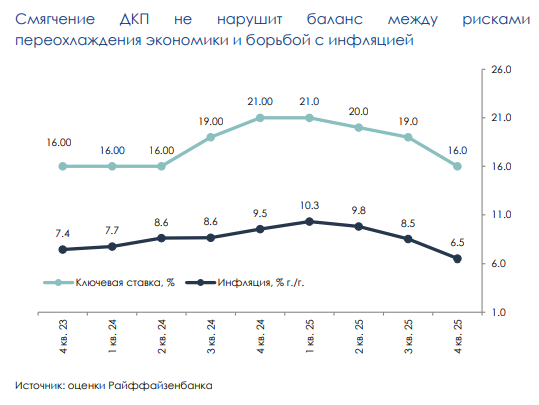

Если раньше казалось, что охлаждение экономики не столь значительно, и ключевую ставку можно удерживать высокой более продолжительное время, то к настоящему моменту ситуация уже не так однозначна. При этом задача остается достаточно сложной: не допустить скатывания в рецессию, сохранив достаточно привлекательную для сбережений ставку. На наш взгляд, такого баланса вполне можно достичь, постепенно снизив ключевую ставку до 16-17% к концу года.

Комментарии