Фондовые индексы достигли многолетних максимумов в последнюю декаду апреля, немного откатившись от них. Тем не менее мы не склонны наращивать позиции в акциях, предпочитая удерживать сформированные позиции в защитных секторах. Несмотря на недавнее падение индексов, индикатор волатильности RVI остается вблизи многомесячных минимумов, что может указывать на чрезмерную самоуверенность инвесторов.

Сезон корпоративной отчетности

К началу мая около четверти эмитентов в составе индекса Мосбиржи (плюс «Яндекс») уже опубликовали результаты (операционные и/или финансовые) за I квартал 2024 года.

Это небольшая часть от общего числа представленных на бирже эмитентов, тем не менее их результаты отражают позитивные тенденции в большинстве секторов. В среднем выручка этих компаний выросла в I квартале 2024 года на 24% по сравнению с I кварталом 2023 года. О сокращении операционных показателей в I квартале сообщили только «Норникель» и «Сургутнефтегаз». Без учета этих двух представителей горнодобывающей и нефтяной отраслей, выручка компаний в среднем повысилась на 30% в I квартале года.

Компаниям, судя по всему, удается в той или иной степени сдерживать рост операционных расходов, чтобы поддерживать рентабельность на достаточно высоком уровне. Процентные доходы Сбербанка, например, увеличились в I квартале на 19,7% по сравнению с тем же периодом прошлого года на фоне роста операционных расходов на 21,3%. В результате рентабельность собственного капитала (ROE) Сбербанка сократилась в марте до 22% с 24% годом ранее, что тем не менее можно считать незначительным снижением на фоне повышения чистой прибыли до 364 млрд рублей (на 3,6% по сравнению с I кварталом 2023 года). Это благоприятный для рынка акций сценарий, который позволяет надеяться на рост корпоративной прибыли в 2024 году в целом, несмотря на ужесточение денежно-кредитных условий и дефицит предложения на рынке труда и, как следствие, давление заработной платы.

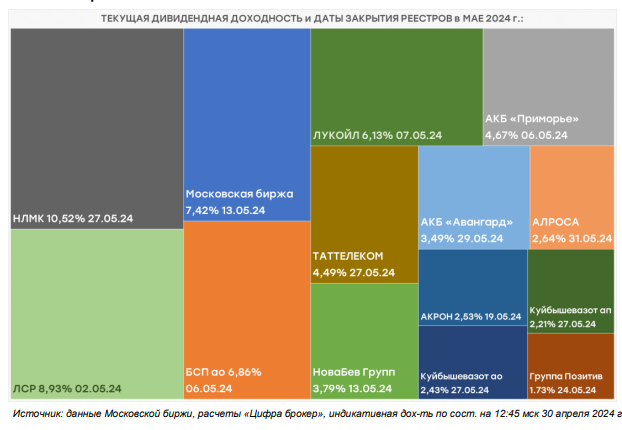

Дивидендный сезон 2024 года

Текущая дивидендная доходность может показаться низкой в сравнении с доходностью инструментов долгового рынка. Тем не менее предварительные корпоративные результаты за I квартал позволяют надеяться, что компании смогут увеличить прибыль в 2024 году, о темпах роста которой можно будет более уверенно рассуждать во второй половине года.

Пока же с определенной долей уверенности можно утверждать, что дивидендные выплаты в том или ином объеме будут реинвестированы, что очевидно окажет поддержку фондовым индексам. О закрытии реестров акционеров в мае под выплату дивидендов сообщили к настоящему времени 13 компаний. В общей сложности они направят на дивиденды около 833 млрд рублей по обыкновенным акциям. Если исходить из того, что на российским рынке средний показатель количества акций в свободном обращении колеблется вокруг 40%, то приток капитала на рынок от дивидендов в мае может составить около 333 млрд рублей.

Тем не менее в реальности объемы притока, вероятно, окажутся еще ниже. Если учесть, что 60% акций в свободном обращении принадлежит нерезидентам (эти акции могут быть заблокированы), то величина потенциального притока капитала окажется уже ближе к 133 млрд рублей Для сравнения, в апреле 2024 года среднедневной объем биржевых торгов акциями в составе индекса Мосбиржи на основной сессии составлял около 65 млрд рублей.

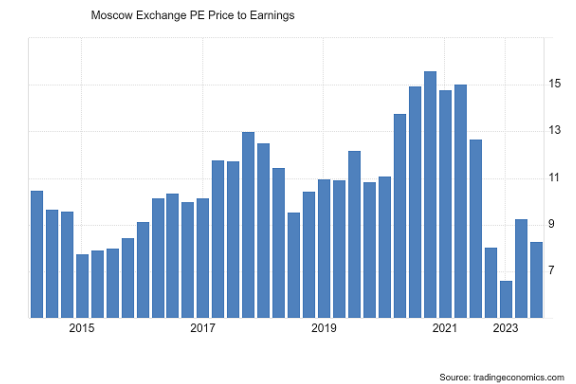

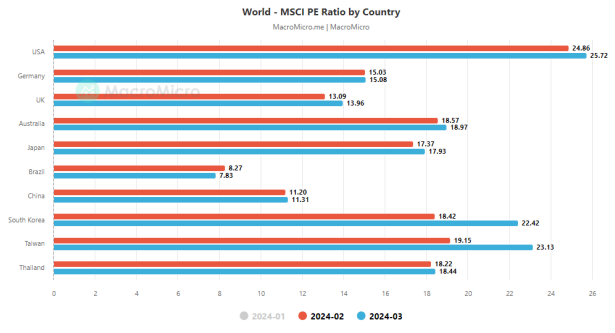

Рыночные мультипликаторы

Рыночные мультипликаторы

Рыночные мультипликаторы могут показаться завышенными на фоне роста фондовых индексов с начала года. Тем не менее по историческим меркам значения оценочных коэффициентов не вызывают опасений.

Сильные корпоративные результаты, относительно высокая дивидендная доходность и попрежнему низкие оценочные коэффициенты – все это говорит в пользу дальнейшего роста фондовых индексов в текущем году. С другой стороны, щедрая купонная доходность облигаций может сдерживать приток капитала на рынок акций, ограничивая потенциал роста фондовых индексов в краткосрочной перспективе.

Среднее значение коэффициента Р/Е для российского рынка за последние 10 лет составляет 10,8, медианное – 10,5. Текущее значение коэффициента находится около 9,0 (на 2024 год). Это достаточно справедливая оценка в том числе и на основе сравнения с другими развивающимися рынками. Российский рынок может занимать промежуточную позицию между рынками Бразилии и Китая.

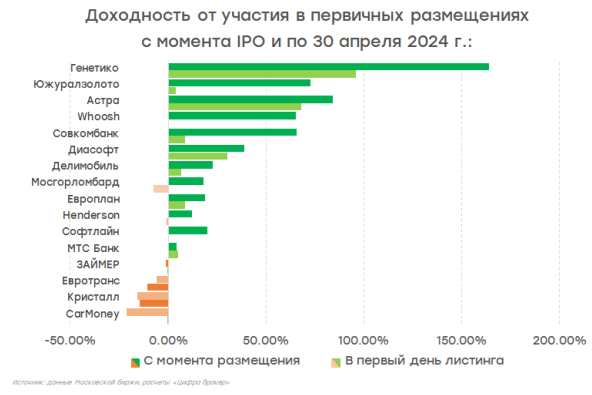

Бум первичных размещений

Бум первичных размещений

Из 16 первичных размещений на российском рынке за последнюю пару лет 12 оказались весьма успешными для инвесторов, которые в большинстве случаев позволили заработать уже в первые дни дебютных торгов акциями. В 75% размещений акции новых эмитентов продолжили дорожать и в последующие недели и месяцы.

Таким образом, наращивание позиций в акциях новых эмитентов в первые дни и недели после IPO в итоге себя оправдала, позволив получить прибыль в виде прироста капитала.

В этом контексте мы обращаем внимание на акции МТС Банка. IPO банка оказалось рекордным по числу заявок и количеству участвовавших в нем инвесторов.

Объем заявок на покупку в 15 раз превысил предложение. В итоге аллокация для розничных инвесторов составила примерно 3,5-4% от размера заявки, но не менее одной акции на заявку и не более 30 тысяч акций на одну заявку, а размещение прошло по верхней границе диапазона 2500 рублей за одну акцию.

Через несколько дней после начала торгов котировки акций МТС Банка стабилизировалось на уровнях немногим выше 2600 рублей за акцию. Никакого ажиотажного спроса на них на вторичных торгах не наблюдается. Инвесторы, похоже, выбирают синицу в руках, предпочитая получить ничтожную аллокацию по 2500 рублей и сразу продать акции по 2600+ рублей, чтобы зафиксировать прибыль от участия в очередном IPO.

Тем не менее разница в сто рублей по сравнению с ценой размещения незначительна, чтобы не задумываться о покупке акций банка на вторичном рынке, принимая во внимание предпосылки к повышению капитализации МТС Банка.

Размер IPO составил 11,5 млрд рублей, а рыночная капитализация на начало торгов акциями – около 87 млрд рублей, что соответствует 1,05 акционерного капитала (price-to-book, P/B) на конец 2023 года. Между тем еще в начале апреля МТС Банк сообщил о росте на 32% чистой прибыли в I квартале 2024 года по сравнению с I кварталом 2023 года на фоне повышения операционного дохода на 33%.

Если МТС Банк сможет поддерживать высокие темпы роста бизнеса и операционных показателей (ключевой предпосылкой для этого являются 81 млн абонентов оператора мобильной связи МТС по сравнению с 3,8 млн активных клиентов банка), то стоимость акционерного капитала МТС Банка на конец года окажется ближе к 100 млрд рублей, а текущий коэффициент Р/В не превысит 0,9, что предполагает потенциал повышения котировок акций банка примерно на 10% от текущих уровней.

Оценка акций МТС Банка в целом сопоставима с оценкой акций Сбербанка по мультипликатору Р/В на 2024 год, хотя последний очевидно проигрывает по темпам роста чистой прибыли (3,6% за год), а первый выигрывает по эффективности (NIM МТС Банка 9,2% по сравнению с 5,3% в марте у Сбербанка).

Между тем МТС Банк справедливо сравнивать с растущими представителями отрасли, Тинькофф банком, например, Р/В которого стремится к 2, но тогда надо признать, что акции МТС Банка обладают еще более высоким потенциалом для роста от текущих уровней.

Комментарии