Инфляция в сентябре стабилизировалась, основания для процентного стимула сохраняются

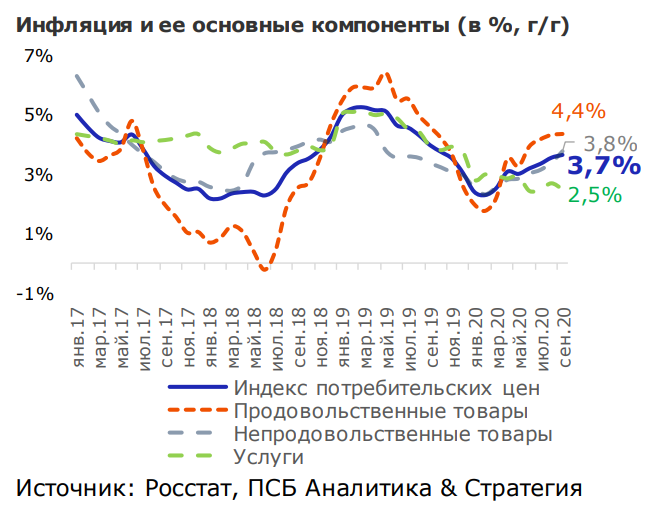

По итогам сентября зафиксирована дефляция -0,1% месяц к месяцу. В годовом выражении инфляция составила 3,7% (против 3,6% год к году в августе). Результат месяца полностью совпал с прогнозом. Сохранение инфляции до конца года ниже 4% год к году обеспечит возможность усиления процентного стимула в декабре, для поддержки экономики на фоне «второй волны» пандемии. Текущий прогноз инфляции предполагает ее сохранение около 3,7% год к году до конца года, но риски повышения инфляционного тренда все еще высоки.

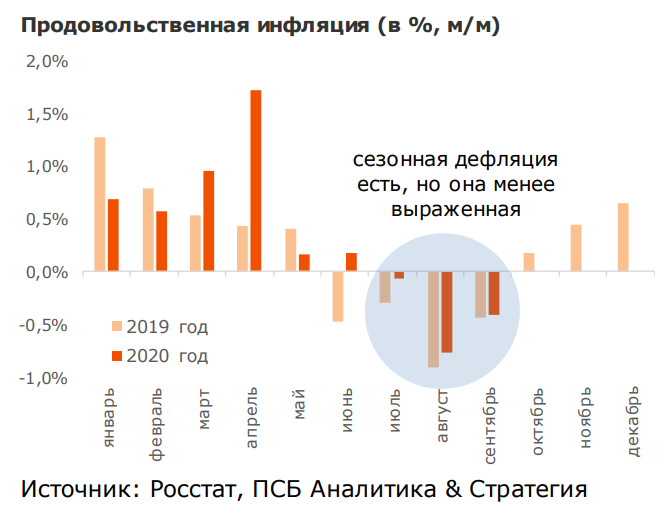

Несмотря на то, что в сентябре была зафиксирована дефляция, годовой уровень инфляции незначительно усилился, что связано с более слабой сезонной дефляцией, чем в сентябре 2019 года (за счет динамичного роста цен на непродовольственные товары).

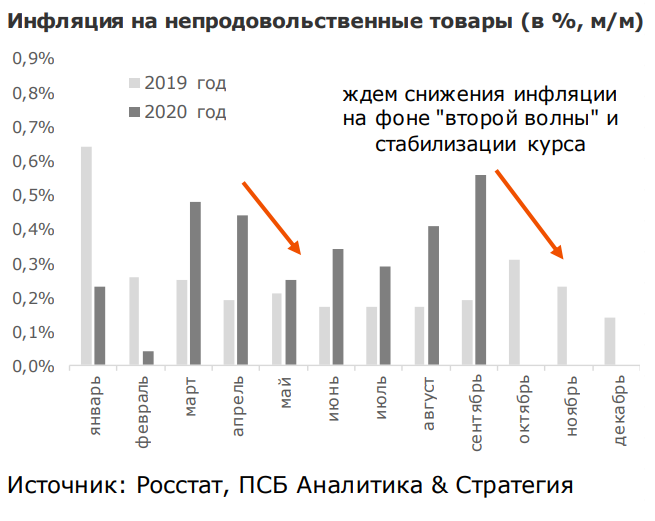

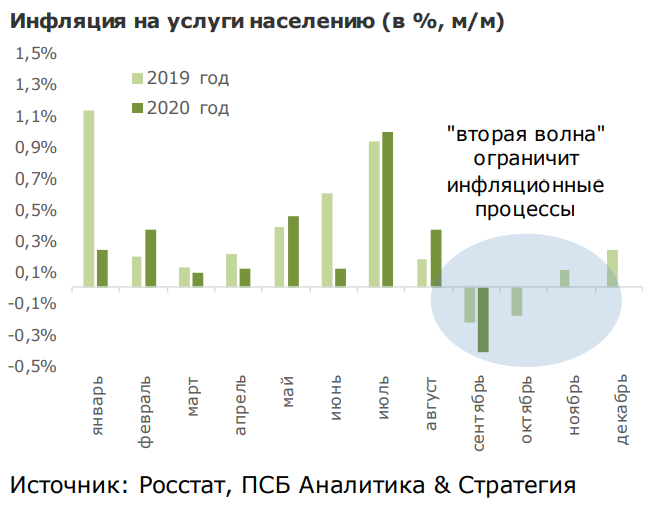

Тем не менее, инфляционная картина изменилась в благоприятную для поддержания ценовой стабильности сторону. Если в августе мы наблюдали полное нивелирование сезонной дефляции на продовольствие ростом цен на непродовольственные товары и услуги, то в сентябре дефляция уже превалировала. Причина – началась дефляция на услуги (вероятно за счет завершения восстановительного импульса спроса). При этом продолжала усиливаться инфляция на непродовольственные товары (последствия девальвации рубля).

В 4 квартале мы ждем умеренной инфляции на продукты питания (хороший урожай текущего года должен сдержать повышение цен). Кроме того, наблюдаемая курсовая стабилизация и возможное охлаждение спроса из-за «второй волны» пандемии должны ограничить инфляционные процессы в сегменте непродовольственных товаров, а цены на услуги и вовсе могут продолжить снижение в условиях слабого спроса.

Таким образом, инфляция до конца года, вероятно, сохранится вблизи 3,7%- 3,8%, позволяя продолжить наращивание процентного стимула для экономики.

Банк России подтверждает наличие пространства для снижения ключевой ставки и видит доминирование дезинфляционных рисков в среднесрочной перспективе.

Значит, при реализации нашего инфляционного прогноза и сохранении инфляции ниже 4% до конца года, есть все основания ожидать возобновления цикла снижения ключевой ставки в декабре. Тем более, что опережающие индикаторы уже указывают на материализацию экономических рисков из-за «второй волны» пандемии (снижение индексов деловой активности, рост заболеваемости и ввод ограничительных мер).

Риском прогноза является неопределенность динамики цен на непродовольственные товары. В условиях активного розничного кредитования и не выраженных карантинных ограничений, повышенный спрос на непродовольственные товары может сохраниться. При давлении на рубль инфляция в сегменте может усилиться и прогноз не реализуется.

В октябре прогнозируем инфляцию в пределах 0,2% месяц к месяцу и рост цен 3,7%-3,8% в годовом выражении. Прогноз ключевой ставки на конец года сохранен на уровне 4%. В октябре допускаем продолжение паузы в цикле снижения ставки из-за повышенной волатильности финансовых рынков и сохранения неопределенности инфляционного тренда.

Комментарии