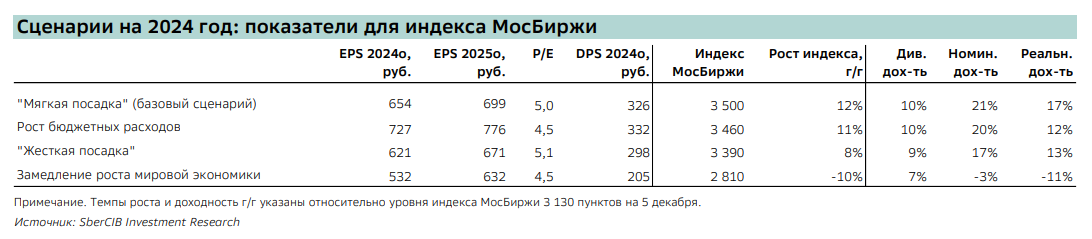

Сценарий «мягкой посадки» на 2024 год – благоприятный для всех классов активов, однако есть риски негативного сценария: рецессии в США и существенного замедления роста глобальной экономики. Для России мы рассматриваем еще два сценария: рост бюджетных расходов и «жесткая посадка».

Основные события уходящего года

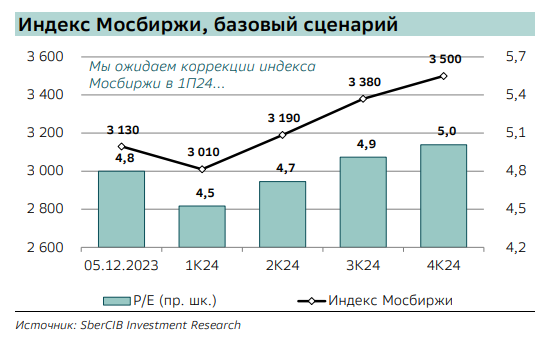

С начала года индекс Мосбиржи вырос на 49%, а с учетом выплаченных дивидендов его полная доходность составила 56%. Такому росту главным образом способствовали снижение премии за инвестиции в акции на фоне уменьшения операционных рисков, увеличения горизонта прогнозирования, возобновления дивидендных выплат и публикации финансовых результатов. В итоге оценка рынка по коэффициенту P/E на следующие 12 месяцев повысилась до 4,8 с 3,5 в 4 квартале 2022 года, а текущая дивидендная доходность на 2024 год составляет 9%. Сдерживающим рост фактором во 2 полугодии 2023 года стало повышение ключевой ставки ЦБ до 15% и, соответственно, рост доходности пятилетних ОФЗ до 11,6%. В нашей модели, учитывающей зависимость P/E от доходности ОФЗ и цен на нефть, оценка при текущих доходностях находится вблизи справедливого уровня, в то время как относительно исторической средней она выглядит низкой.

Стратегия на 2024 года

Мы ожидаем, что после восстановления в 2023 году рост фондового рынка в следующем году замедлится. Полная доходность индекса Мосбиржи в 2024 году в нашем базовом сценарии может составить 21% в номинальном выражении и 17% – в реальном.

Вместе с тем мы ожидаем повышенной волатильности на фоне роста безрисковой доходности и появления избыточного предложения («навеса») акций после редомициляции. Это повышает важность активного тактического управления портфелем в течение года. В 1 полугодии 2024 года мы ожидаем коррекции на фоне роста доходностей ОФЗ. Согласно нашей модели, рост безрисковой доходности на 1 п. п. приводит к снижению индекса Мосбиржи на 4%. В случае повышения доходности пятилетних ОФЗ до 13,5% в 1 квартале 2024 индекс может скорректироваться до 3010 пунктов.

Во 2 полугодии 2024 года мы ожидаем восстановления рынка акций. В базовом сценарии мы предполагаем сохранение курса вблизи 90 за доллар и снижение инфляции до 4,5% декабрь к декабрю. На фоне снижения ставки и безрисковой доходности мы ожидаем, что к концу 2024 года индекс Мосбиржи достигнет 3500 пунктов. В сценарии, предусматривающем рост бюджетных расходов, мы предполагаем ослабление курса до 100 за доллар и сохранение высокой инфляции (на уровне 8,0%). Хотя в этом случае оценка рынка снизится ввиду роста доходностей ОФЗ, более высокая прибыль на акцию (EPS) будет способствовать росту индекса до 3460 пунктов.

Взгляд на сектора и наши фавориты

Взгляд на сектора и наши фавориты

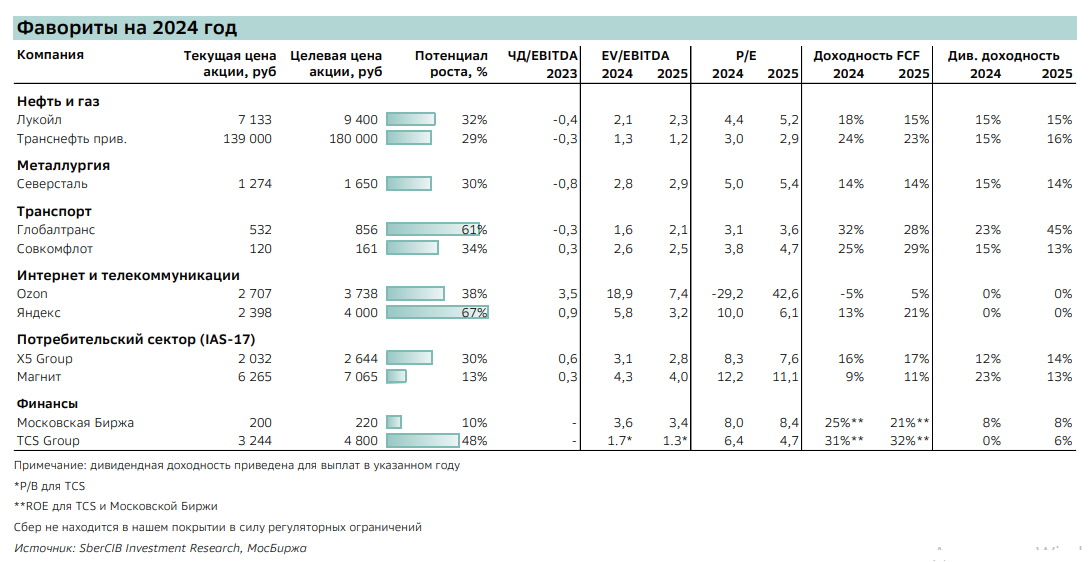

Мы отдаем предпочтение акциям с ожидаемыми высокими дивидендными выплатами («Лукойл», «Транснефть», X5 Group, «Магнит», «Северсталь», «Совкомфлот», «Глобалтранс»). Нам также нравятся компании с высоким потенциалом роста – их сильные результаты в следующем году могут стать катализаторами роста акций (Yandex, Ozon), хотя мы ожидаем их временную коррекцию на фоне редомициляции. Кроме того, мы выделяем Мосбиржу, выигрывающую от высокой ключевой ставки.

Комментарии