Аналитики БКС подобрали дивидендные истории на 2026 год.

Ключевые моменты

- Доходностью корзины почти 16% за прошедший год

- «Хэдхантер» и ВТБ меняют «Сбер» и «Интер РАО»

Под занавес года мы включаем акции «Хэдхантера» и ВТБ в состав пятерки акций с самой высокой дивидендной доходностью в 2026 году. Корзину вынужденно покидают «Сбер» и «Интер РАО». Наша корзина закрывает очередной год с опережением рынка и доходностью почти 16% за прошедший год.

Дивдоходность рынка на уровне 6,9%, корзины – 16,5%. Корзина прибавила 15, 8% за последний год, опережение рынка почти на 8 процентных пункта за год.

В новый 2026 год с ВТБ и «Хэдхантером»

Мы производим две замены в нашем топ-5 дивидендных акций, входящих в состав корзины.

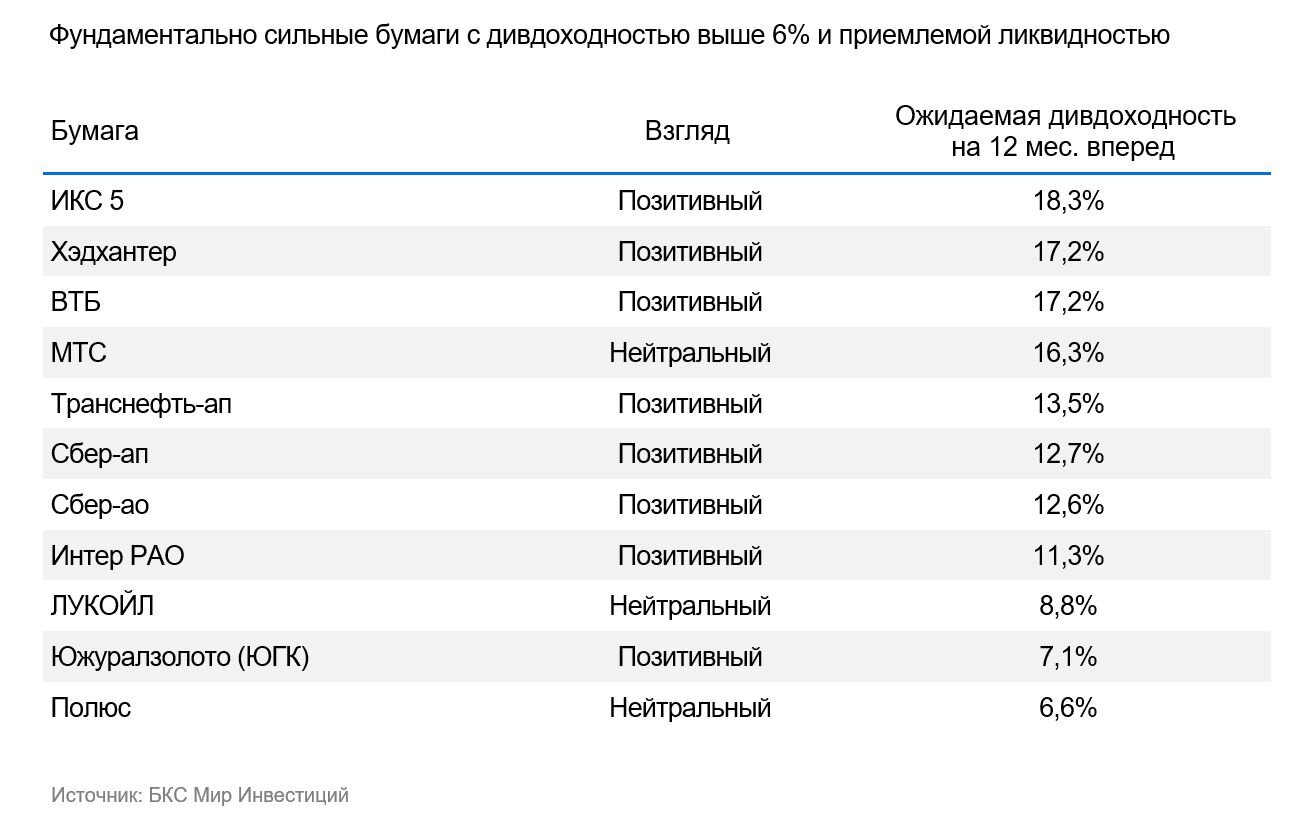

Мы включаем «Хэдхантер» благодаря устойчиво высокой маржинальности основного бизнеса, даже при наблюдающемся замедлении рынка найма и размещения вакансий. Наши аналитики допускают, что IV квартал 2025 года может показать даже небольшое снижение выручки в годовом сопоставлении, но рассчитываем на сохранение высокой маржинальности (и высокой прибыли). Самое главное – мы исходим из того, что «Хэдхантер» сможет заплатить 200-230 рублей дивидендов за II полугодие 2025 года. Выплата возможна в апреле-мае 2026 года.

Кроме того, мы считаем, что Хэдхантер за счет прибыльности и изменения в ценообразовании, которое обычно происходит раз в год, в январе, сможет продолжить платить сопоставимые дивиденды и за I полугодие 2026 года. Следующая выплата возможна уже во II полугодии 2026 года кумулятивно за II полугодие 2025 года и I полугодие 2026 года. Мы допускаем, что она может составить 400-499 рублей на акцию.

Мы также, наконец, включили акции ВТБ в нашу корзину, поскольку, исходя из недавних комментариев менеджмента, ожидаем, что банк заплатит дивиденды за 2025 год. При этом остается открытым вопрос о размере выплаты. Менеджмент озвучил диапазон от 25% до 50% от чистой прибыли. В таком случае дивидендная доходность может составит от 12,5% до 25%, или около 18% в среднем, исходя из наших ожиданий по чистой прибыли.

Корзину вынуждены покинуть две сильные бумаги

В связи с тем, что корзина ограничена только топ-5 именами, две акции с более низкими ожидаемыми дивидендными доходностями вынуждены ее покинуть. Но отметим, что у наших аналитиков на них «позитивные» взгляды, и инвесторам ничто не мешает сохранить эти бумаги в своих портфелях, несмотря на ротацию в «Дивидендной корзине БКС». Однако, в дальнейшем необходимо будет также самостоятельно внимательно следить как за изменением потенциала доходности по ним, так и взгляда аналитиков.

Мы исключили Сбербанк из дивидендной корзины из-за альтернативных идей с более высокой доходностью. При этом, по нашим оценкам, в следующем году «Сбер» может выплатить рекордные дивиденды в размере 38 рублей на одну акцию, доходность может чуть превысить 12%. Вместе с тем, если смотреть долгосрочно, банк продолжает наращивать чистую прибыль, имеет высокий уровень достаточности капитала, что позволяет ему быть одним из наиболее стабильных плательщиков дивидендов на российском рынке.

И, наконец, исключаем «Интер РАО» – после роста бумаги ожидаемая нами дивдоходность по акциям несколько снизилась. Мы по-прежнему ожидаем дивиденды в размере 0,348 рублей на акцию (при прогнозе 145,5 млрд рублей чистой прибыли за год). Вероятность превышения нашего прогноза есть, но мы все-таки расцениваем ее как небольшую. IV квартал 2025 года может оказаться под давлением из-за сокращения маржинальности в генерирующем сегменте (рост спотовой цены РСВ (рынок на сутки вперед) не покрывает большого роста тарифов на газ). Впрочем, «Интер РАО» нам по-прежнему в целом кажется предпочтительной бумагой в секторе электроэнергетики.

Доходность рынка уже ниже 7%, а дивидендная корзина сулит 16,5% в виде дивидендов

Ожидаемая дивидендная доходность индекса Мосбиржи на 12 месяцев снизилась вследствие некоторого восстановления рынка к концу года и сейчас, по нашим оценкам, составляет 6,9%. Более половины этой доходности вновь обеспечивают всего три крупных эмитента: «Сбер», «Лукойл» и «Татнефть».

На этом фоне средняя ожидаемая дивидендная доходность обновленной дивиденды корзины составляет 16,5%, что не только более чем вдвое превышает доходность индекса, но и смотрится привлекательнее в сравнении с текущими ставками.

Почти 16% за год – очередной год лучше рынка

Наша дивидендная корзина на закрытие вторника, 23 декабря, прибавила 15,8% за последний год. В очередной раз этот несложный подход, подтвержденный уже более чем десятилетней историей, закрывает год лучше рынка. На данный момент опережение по году составляет почти 8 процентных пунктов, которое в основном пришлось на период, предшествовавший летнему дивидендному сезону, хотя и в последние полгода наш подход незначительно опережал индекс Мосбиржи полной доходности.

Комментарии