Текущая инфляция как ориентир для прогноза действий ЦБ

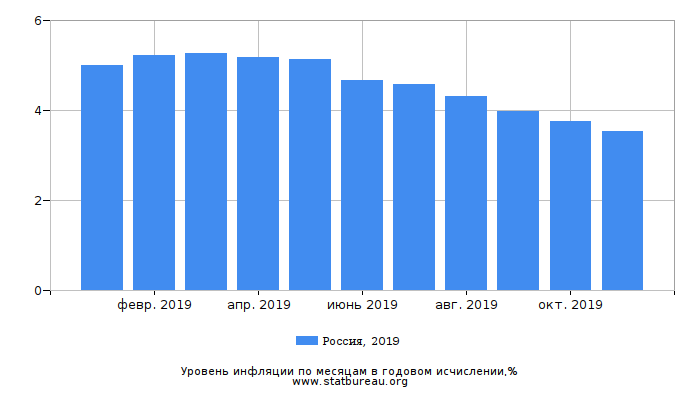

ЦБ понизил процентную ставку до 6,25% в ответ на более быстрое замедление инфляции в 2019 г.:

Несмотря на то что мы ожидали, что ЦБ, как и ФРС, возьмет паузу на сегодняшнем заседании по ставке, регулятор понизил ставку еще на 25 б. п. до уровня 6,25%. Мы считаем, что расхождение между прогнозом и текущей инфляцией играло главную роль в принятии предыдущих и текущего решения о снижении ставки – хотя еще в 1К19 ЦБ ожидал, что инфляция в этом году достигнет 5,0-5,5% г/г, позже регулятор несколько раз понизил прогноз по инфляции; в октябре он определил прогнозный диапазон по инфляции на уровне 3,2-3,7%, но сегодня понизил его еще раз до 2,9%-3,2%. В то же время прогноз по инфляции на 2020 г. не изменился с октября и составляет 3,5-4,0%.

Глобальная конъюнктура выглядит менее определенно для действий ЦБ в 2020 г.:

Мы считаем, что пресс-релиз ЦБ полностью не учитывает самые последние изменения на мировых рынках. Возрастающие шансы на улучшение отношений между США и Китаем в 2020 г. в сочетании с проведенным смягчением монетарной политики в мире может вынудить ФРС ужесточить риторику. Хотя пару недель назад вероятность дополнительного понижения ставки ФРС на заседаниях, которые пройдут в период до июня 2020 г., оценивалась рынком на уровне ниже 50%, после вчерашнего решения Дональда Трампа отказаться от новой волны повышения тарифов с 15 декабря, теперь рынок оценивает шансы на снижение ставки ФРС на уровне ниже 50% для всех заседаний ФРС до ноября 2020 г. Мы ожидаем, что в будущем ожидания рынка по снижению мировых ставок пойдут на спад, что может сдерживать действия ЦБ.

Несмотря на ожидаемое замедление инфляции до 2,5-2,6% г/г в 1К20, наш ориентир по инфляции составляет 4,0% г/г к концу будущего года:

В ноябре инфляция восстановилась до уровня 0,3% м/м и, вероятно, останется на этом уровне в декабре. В результате инфляция по итогам этого года составит, как мы считаем, 3,1% г/г. Наш прогноз по инфляции на 1К20 предусматривает ее замедление до 2,5-2,6% г/г. Однако мы считаем, что недавний скачок роста оборота розничной торговли до 1,6% г/г в октябре против роста на 0,8% г/г по итогам 3К19, а также прогноз правительства по ускорению роста расходов в 2020 г. (индексация зарплат служащим госсектора на 5,4% г/г) должны вернуть инфляцию к уровню 4,0% г/г в ближайшие 12 месяцев.

Росстат подтвердил свою оценку роста ВВП на 1,7% г/г по итогам 3К19, рост розничных кредитов сохраняется на высоком уровне:

Росстат недавно подтвердил свою оценку ускорения роста российского ВВП до 1,7% г/г в 3К19; в итоге рост ВВП за 9M19 составил 1,1% г/г. Хотя мы разделяем опасения ЦБ по поводу того, что рост может оказаться хрупким, мы считаем, что более быстрое понижение ставки подхлестывает ненужный рост рынка розничного кредитования. По состоянию на октябрь, рост этого рынка сохранялся близким к 20% y/y, и некоторое замедление роста с начала года было фактически связано замедлением роста ипотечного сегмента (где рост затормозился с 25% г/г в январе до 19% г/г к сентябрю). В целом более низкий уровень ставки компенсирует ужесточение макропруденциального регулирования и может сохранить рост розничных кредитов на уровне 19% г/г по итогам 2019 г. и 12-14% г/г – по итогам 2020 г.

Следующее заседание ЦБ состоится 7 февраля 2020:

Главный вывод из действий ЦБ за последний год заключается в том, что динамика текущей инфляции является гораздо лучшим ориентиром для прогнозирования действий ЦБ, чем нам казалось изначально. Поэтому хотя многие факторы говорят против дополнительного снижения ставки, сохраняющееся замедление текущей инфляции может заставить ЦБ продолжить двигать ставку вниз. Поскольку мы ожидаем, что годовая инфляция замедлится до 2,5-2,6% г/г в 1К20, мы не исключаем еще двух понижений ставки (на 25 б. п. каждое) к апрелю 2020 г. до 5,75%. В то же время подобный подход может вызвать необходимость более быстрой коррекции монетарной политики в момент, когда инфляция начнет возвращаться к уровню 4,0% г/г. Мы также опасаемся возможного ужесточения риторики в глобальной монетарной политике в 2020 г., что может усилить давление на ЦБ.

Комментарии