ТМК представила интригующие финансовые результаты за 6 месяцев 2021 год. Внимание инвесторов было приковано к тому, как изменится вектор развития компании после мартовского приобретения 86,54% акций ПАО «Челябинский трубопрокатный завод».

Интерес к компании также был обусловлен решением ГД по выплатам дивидендов. Инициатива была выдвинута 30 июля 2021 год с предложением выплаты дивидендов по результатам шести месяцев 2021 год в размере 17,71 рублей на акцию. Мы положительно оцениваем результаты компании за 6 месяцев 2021 года. Наш новый целевой ориентир по бумагам ТМК – 120 рублей за акцию.

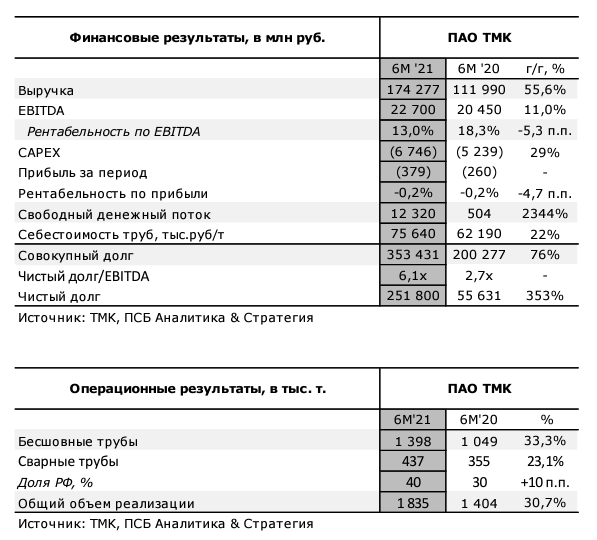

Деятельность компании ТМК является частным случаем сталелитейной отрасли. Данная индустрия, как известно, вышла на пиковые значения с начала 2021 года на фоне китайского бума в потреблении стали. Трубопрокат же следовал мировой конъюнктуре, однако столкнулся с рядом осложнений: импортные пошлины, вводимые западными странами, замедление потребления ввозимых труб для строительства, подкрепленное общемировым замедлением спроса на недвижимость. На этом фоне ТМК продемонстрировала вполне сильные операционные показатели, однако этому в большей степени способствовала консолидация с ЧТПЗ и избавление от ряда неликвидных активов (например, дочерней компании IPSCO в Америке). Так, общее производство увеличилось на 30,7% год к году, а себестоимость одной трубы возросла на 22% год к году, до 75640 рублей за тонну.

Выручка ТМК за 6 месяцев 2021 года выросла на 55,6% год к году в связи с благоприятной ценовой конъюнктурой рынков сбыта и за счет консолидации с ЧТПЗ и еще рядом трубопрокатных организаций. EBITDA выросла на 11,0% год к году за 6 месяцев 2021 года – до 22,7 млрд рублей вслед за выручкой на фоне заключения значимых контрактов по поставке труб нефтегазовой отрасли. Показатели по EBITDA стали рекордно высокими для компании. Относительно 1 полугодия прошлого года основным драйвером стало приобретение ЧТПЗ, что позволило поставлять на внутренний рынок большее количество продукции. Рентабельность упала с 18,3% до 13%, что обусловлено замедляющимся мировым спросом (на 7,4% год к году), а соответственно и предложением на недвижимость.

Издержки компании выросли на 29% год к году на фоне расширения производственных мощностей. Так, средняя стоимость производства 1 тонны труб выросла на 22% год к году – до 75 тысяч рублей за тонну, что является приемлемым показателем в сегменте.

Убыток ТМК увеличился на 46% год к году – до 379 млн рублей на фоне приобретения ЧТПЗ. Стоит отметить, что чистая прибыль за 2 квартал 2021 год составляет 4,5 млрд рублей по сравнению с отрицательной 1 квартала 2021 года. Рентабельность чистой прибыли в свою очередь осталась неизменной.

Свободный денежный поток по сравнению с 6 месяцами 2020 года взлетел с 504 до 12320 млн рублей (в 23 раза), несмотря на рост капитальных затрат на 29% (до 6,7 млрд рублей.).

Чистый долг TMK по итогам 6 месяцев 2021 года составил 251,8 млрд рублей, а долговая нагрузка (чистый долг/EBITDA) составила 6,1х, что является в целом высоким показателем для отрасли. Нагрузка возросла на фоне приобретения новых предприятий и поглощения ЧТПЗ, у которой наблюдалось 140,2 млрд рублей обязательств.

Мы положительно оцениваем результаты компании и отдельно отмечаем изменение советом директоров политики по дивидендам, согласно которой выплаты будут пересматриваться раз в квартал.

Дивиденды являются рекордными для компании (17,7 рубля на акцию), доходность увеличена фактически в 2 раза: при текущих котировках составляет 16,5%. (во 2 полугодии 2020 года дивиденд был равен 9,67 рублей на акцию).

Акции компании после объявления дивидендов 30 июля резко преодолели нашу фундаментальную оценку (95 рублей за акцию) и мы ставим новый целевой уровень – 120 рублей за акцию.

Мы позитивно смотрим на перспективы ТМК

Компания во 2 полугодии 2021 продолжит удовлетворять отложенный спрос на рынке, нивелируя риски со стороны Китая, который замедляет объемы потребления недвижимости, тем самым замедляя спрос на трубопрокат.

Компания ожидает, что спрос на трубы со стороны российских компаний топливно-энергетического комплекса сохранится на стабильном уровне, на фоне продолжения развития новых месторождений полезных ископаемых. Ожидается, что восстановление спроса в машиностроительной отрасли, включая энергетическое машиностроение, будет способствовать росту реализации в сегменте труб промышленного назначения.

Также уровень потребления труб промышленного назначения на европейском рынке будет постепенно восстанавливаться после отмены массовых ограничительных мер в связи с пандемией COVID-19, а также государственной поддержки бизнесу в ЕС.

Может быть интересно: Какие перспективы у акций «Детского мира»

Комментарии