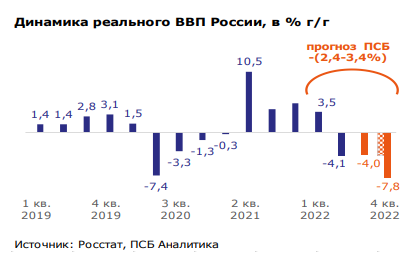

Статистика за июль-август и сигналы опережающих индикаторов экономической активности в сентябре пока опровергают гипотезу о более сильном спаде реального ВВП России в 3 квартале по сравнению со 2 кварталом. Это стало причиной повсеместного улучшения прогнозов по динамике реального ВВП в 2022 году.

Однако, по нашему мнению, о прохождении пика экономического спада говорить рано – в лучшем случае экономика, упав, находится на «широком плато». Частичная мобилизация и обострение ситуации на Украине повышают риски усиления просадки реального ВВП в 4 квартале.

Опираясь на консервативный подход, мы несколько улучшили прогноз по динамике реального ВВП РФ в 2022 году с -6% до -3,4%, но допускаем, что спад по итогам года может быть скромнее: в диапазоне – (2-3%).

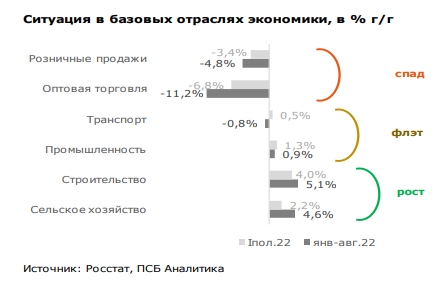

Поддержку российской экономике оказывают устойчивость промышленного производства, а также динамичный рост строительства (реализация инфраструктурных проектов и госпрограмм) и сельского хозяйства (хороший урожай и низкая база прошлого года). Устойчивость промышленности была обеспечена сохранением роста в нефтяной отрасли (за счет относительно успешной адаптации к кризису на первой его стадии), добыче сырья для строительства и производства стройматериалов, энергетике, а также околонулевой динамикой выпуска продукции обрабатывающей промышленности. При спаде в машиностроении, деревообработке и ряде других отраслей сохранялся рост в отраслях, связанных со стройкой, ОПК и замещением импорта.

Триггером спада остается ситуация в торговле. Оптовая торговля падает за счет санкционных ограничений по внешнеэкономической деятельности и движению капитала. Розничная торговля сжалась, в том числе, и на фоне высокой инфляции и падения реальных доходов населения. Полагаем, что динамика торговли останется слабой и в 4 квартале, – негатива добавит некоторое сжатие спроса из-за последствий частичной мобилизации, отчасти нивелируемое постепенным оживлением импорта.

Определяющим фактором для динамки ВВП в конце года станут инвестиции в основной капитал. За счет стройки пока удается сохранить их рост. Однако ресурсный потенциал государства и бизнеса сужается, и в 4 квартале вероятно формирование выраженной отрицательной динамики по инвестициям в основной капитал.

Может быть интересно: Как идут дела у Nasdaq

Чистая выручка NDAQ выросла на 6% год к году до $890 млн, но осталась на уровне второго квартала. Прибыль NDAQ выросла на 3% год к году, составив $294 млн, но оказалась ниже уровня предыдущего квартала на 4%. Негативное влияние на доходы оказали колебания валютных курсов и расходы на приобретения.

Комментарии