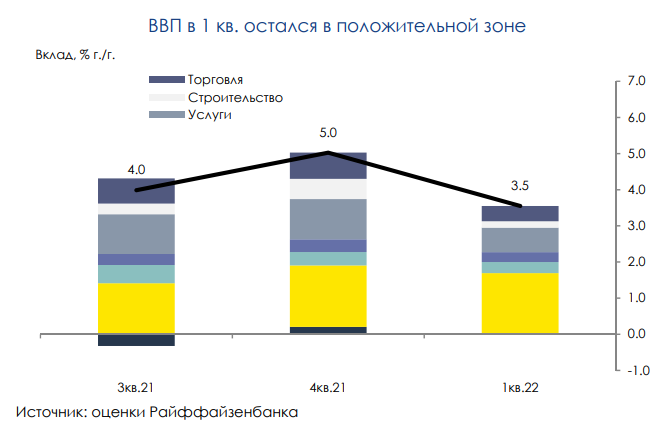

В пятницу Росстат подтвердил данные о динамике ВВП за 1 квартал – рост на 3,5% год к году, опубликовав детали расчета производственным методом. В 1 квартале кризисные явления еще не коснулись экономики в полной степени – согласно ранее опубликованным Минэком месячным оценкам, годовые темпы перешли в отрицательную область только в апреле (-3,0% год к году против 1,3% год к году в марте). Впрочем, по нашим расчетам, квартальная динамика с исключением сезонности все же замедлилась – до 0,9% квартал к кварталу (после 1,2% квартал к кварталу в 3-4 квартале 2021 года).

Наличие запасов сглаживает первый шок

Практически половина роста в 1 квартале объясняется динамикой производства (вклад – 1,7 п.п.). Действительно, даже в условиях введения санкций, ограничивающих поставки импортных комплектующих, у производства есть определенный «запас прочности» за счет наличия запасов. Наиболее тяжелым трансформационный спад может оказаться для отраслей, промежуточное потребление которых сильно завязано на импортных комплектующих из недружественных стран – электроника и бытовая техника, химия (например, текстильная продукция, хотя и зависима от импорта на ~35%, может пострадать меньше, так как в основном использует материалы из стран, не попавших в список недружественных).

Экономический спад может пройти в несколько фаз

Экономический спад может пройти в несколько фаз

В нашем прогнозе мы ожидаем спада экономики на 6-8% год к году в этом году. При этом шок, скорее всего, будет иметь растянутый во времени характер: если первая волна, безусловно, придется на 2 квартал (падение внутреннего спроса, первые эффекты от внешнеторговых ограничений, в том числе на ненефтегазовый экспорт), то отложенный эффект от введения частичного нефтяного эмбарго со стороны ЕС (отказ от объемов будет происходить ближе к концу года) отразится в динамике лишь с 4 квартала 2022 года, хотя и может быть сглажен возможным перенаправлением поставок. В недавнем интервью первый вице-премьер РФ А. Белоусов представил более оптимистичную оценку – снижение экономики на 3-5% год к году, отметив, что это возможно при определенном восстановлении внутреннего спроса при поддержке со стороны ЦБ и Правительства.

Может быть интересно: Несколько историй для инвестиций из российского и американского ритейла

Динамика бумаг потребительского сектора на Московской бирже в первом полугодии выглядит неоднозначно. Если в I квартале отраслевые компании смотрелись лучше рынка благодаря инфляции и росту среднего чека, то к середине года ситуация изменилась. «В конце мая поддержку индексу широкого рынка оказали дивидендные истории, прежде всего в нефтегазовом секторе, а представители потребсектора не смогли похвастаться какими-то интересными новостями про выплаты акционерам», – отмечают аналитики.

Комментарии