Лишь три сектора оказались лучше рынка по итогам 3 квартала, в то время как отчетливыми лидерами снижения оказались сегменты металлургии и телекомов.

По итогам 3 квартала лишь отраслевой индекс ИТ-компаний смог показать положительную динамику. Это стало возможным благодаря преобладанию в этом индексе депозитарных расписок, которые активно восстанавливались после обвала в прошлом квартале. Во 2 квартале индекс ИТ-компаний снизился на 38%, в то время как индекс Мосбиржи потерял 18%. С начала года сегмент интернет-компаний обвалился на 60%, а основной индекс Московской биржи на 48%. Впрочем, рост ИТ-сектора в третьем квартале в 15,4% выглядит довольно скромным, давая основания ожидать дальнейшего восстановления расписок

В числе аутсайдеров оказался сектор горной добычи и металлургии. В частности сталелитейщики, золотодобытчики и «Алроса» были под давлением из-за крепкого рубля и введенных ранее ограничений. Бумаги «Русала» и «Норникеля» показали негативную динамику на фоне снижения мировых цен на реализуемую продукцию. В лидерах падения был также сегмент телекомов из-за прошедших через дивидендную отсечку бумаг МТС, а также сектор девелоперов ввиду завершения цикла снижения ключевой ставки. Сектор финансов не показал значимой динамики из-за роста расписок TCS Group, который компенсировал откат бумаг Сбербанка и ВТБ.

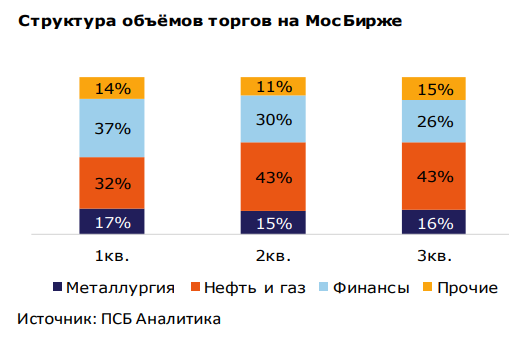

В 3 квартале объемы торгов бумагами финансовых компаний продолжили снижаться в пользу акций компаний внутренних секторов.

Прежде всего это объясняется снижением привлекательности для инвесторов бумаг финансового сектора из-за ранее введенных блокирующих санкций против крупнейших банков России и, как следствие, отказом от выплаты дивидендов. В то же время против российских нефтегазовых компаний пока так и не было введено существенных ограничений, и ряд компаний решились на выплату дивидендов.

Ожидаем, что спрос на бумаги внутренних секторов продолжит расти, а вот риски, связанные с выплатой дивидендов (например, «Газпрома» и «Лукойла») могут снизить привлекательность для инвесторов. На начало 4 квартала все сегменты российского фондового рынка демонстрируют рост. С сильным опережением двигаются внутренние сектора, в то время как финансы, нефтегаз и сегмент металлургии демонстрируют куда более скромную динамику.

Бывшие аутсайдеры стали лидерами роста

Бывшие аутсайдеры стали лидерами роста

В 3 квартале среди наиболее ликвидных бумаг лидерами роста стали депозитарные расписки на фоне восстановления после провального 2 квартала. Способствовали росту уход опасений, связанных с возможной блокировкой торгов, которые не реализовались. Лидером оказались бумаги TCS Group благодаря улучшению ожиданий по финансовым результатам за счет синергии с Росбанком после приобретения Группой «Интеррос» и отсутствие прямых санкций.

По итогам 3 квартала худшую динамику показали акции сырьевых экспортеров. Бумаги «Русала» были под давлением на фоне отката мировых цен на алюминий. Привилегированные акции «Сургутнефтегаза» не оправились после дивидендной отсечки ввиду крепкого рубля, ухудшающего перспективы дальнейших дивидендных выплат, а также высоких рисков из-за наличия валютной «кубышки» на балансе компании. Аутсайдерами стали бумаги «Полюса» вследствие отката мировых цен на золото, сильного рубля и введения санкций на импорт драгоценного металла из России.

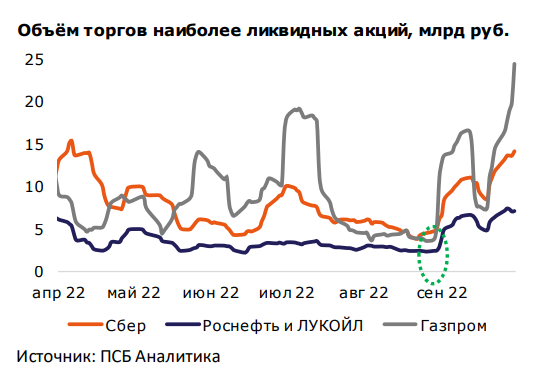

В течение большей части 3 квартала спрос на ключевые «фишки» преимущественно оставался невысоким из-за возросшей привлекательности бумаг компаний внутренних секторов.

Отметим, что к началу сентября объемы торгов акциями Сбербанка, второй по ликвидности бумаги на рынке, упали до минимумов года, заметно приблизившись к уровню торгов «Лукойлом» и «Роснефтью». Однако с сентября ситуация кардинально изменилась – объемы торгов начали резко расти благодаря активизации покупателей во всех бумагах.

Это связано с возвратом дивидендной идеи: «Газпром» все-таки решился выплатить промежуточные дивиденды, а Минфин сообщил о включении в проект бюджета получение дивидендов от госкомпаний и госбанков с 2023 года. Также это связано и с допуском «дружественных» нерезидентов к торгам.

К окончанию рассматриваемого периода спрос на бумаги Сбербанка вновь стал явно превышать торговый оборот по акциям «Роснефти» и «Лукойла». Мы связываем это с большей определенностью в отношении Сбербанка.

- Во-первых, появились более оптимистичные прогнозы в отношении доходов банковской системы;

- Во-вторых, стало ясно, что Сбербанк может вернуться со следующего года к выплатам дивидендов.

Так, Правительство заложило в свой бюджет 544 млрд рублей дивидендов от госбанков в следующем году. Наконец, по госбанкам нет дополнительных санкционных рисков. А вот неопределенность в отношении «Роснефти» и «Лукойла» пока сохраняется: нефтяные котировки находятся под давлением, кроме того, приближается эмбарго на поставки российской нефти в Европу (5 декабря). Также Запад ввел «потолок» цен на российскую нефть, последствия чего не до конца ясны.

Может быть интересно: Может ли продолжиться падение фондового рынка США

С начала 2022 года индексы S&P500 и Nasdaq Composite перешли к коррекции, преимущественно движимые двумя ключевыми факторами.

- Во-первых, рынок акций США после ралли 2021 года был заметно переоценен по всем метрикам.

- Во-вторых, резкое повышение долларовых ставок на фоне ужесточения политики ФРС и исторически высокая инфляция способствовали пересмотру ожиданий по корпоративным прибылям и фокусированному давлению на сектора, наиболее уязвимые к росту ставок, в числе которых и «весовой» hi-tech.

Комментарии