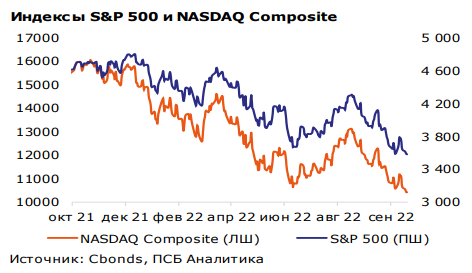

С начала 2022 года индексы S&P500 и Nasdaq Composite перешли к коррекции, преимущественно движимые двумя ключевыми факторами.

- Во-первых, рынок акций США после ралли 2021 года был заметно переоценен по всем метрикам.

- Во-вторых, резкое повышение долларовых ставок на фоне ужесточения политики ФРС и исторически высокая инфляция способствовали пересмотру ожиданий по корпоративным прибылям и фокусированному давлению на сектора, наиболее уязвимые к росту ставок, в числе которых и «весовой» hi-tech.

Это и обусловило опережающее падение Nasdaq Composite. Дополнительным негативом выступили начало ослабления пикового спроса на ряде рынков, в частности, ИТ-оборудования, а также обострение ситуации вокруг Украины и последующая санкционная война против России.

Снижение рынка акций США пока далеко от завершения. Мы исходим из того, что «медвежьи» настроения продолжат преобладать, как минимум, ближайшие квартал-два. Фаза активного повышения ФРС ключевой ставки и попытки регулятора изъять часть предоставленной в период пандемии ликвидности для охлаждения экономики и нормализации инфляционного фона создают высокую вероятность вхождения американской экономики в рецессию и не оправдывают текущие оценки рынка. Да и уровень закредитованности бизнеса в США остается крайне высоким, создавая риски возникновения в перспективе и финансового кризиса.

Вместе с тем поступательного снижения рынка США ждать, по нашему мнению, не стоит. Пока сценарий экономического спада еще не реализован – это лишь перспектива, а явных сложностей в финансовом секторе нет, что побуждает инвесторов искать возможности для откупов рынка. Стоит отметить, что и риск-премия по рынку США (считается как разница между доходностью рынка, по показателю Е/Р и доходностью 10-летних гособлигаций), хотя и упала к 2%, в настоящее время пока остается положительной, в отличие от экономических кризисов 2001 и 2008-2009 годах. Это отражает сохраняющийся спрос на рискованные активы.

По нашему мнению, текущая ситуация, ввиду слабости hi-tech и финансовой природы текущих рыночных рисков, больше схожа с кризисом доткомов в 2000-годах. Но снижение S&P 500 в целом соответствует и движению в ходе кризиса 2008-2009 годах.

Ценовым ориентиром по снижению индекса S&P500 на конец года мы видим диапазон 2800-2900 пунктов. Хотя, исходя из нашего экономического сценария, фундаментальные цели всего движения находятся ниже, в зоне 2400-2600 пунктов.

Ухудшение ситуации на американском рынке акций, являющимся бенчмарком для глобальных инвесторов, и рост ставок будут способствовать сохранению оттока капитала и с развивающихся рынков. Мы рассчитываем, что MSCI EM опустится в зону 750-800 пунктов.

Может быть интересно: Топ российских акций в нефтегазовом секторе

Российские нефтегазовые компании, как и весь Индекс Мосбиржи, в последние месяцы страдают от санкционного давления. Хотя с начала года сектор показал более сильный перформанс, чем широкий рынок, падение нефтегазовых акций составило более 30%. Локально на компании отрасли дополнительно давят аномально сильный рубль, умеренное повышение налоговой нагрузки и коррекция цен на нефть.

Тем не менее падение акций отечественных производителей в последние недели является избыточным, уверены аналитики «Финама». Несмотря на коррекцию, цены на нефть остаются на повышенных уровнях и продолжают торговаться на максимумах с 2014 года, превышая $90 за баррель.

Комментарии