Судя по данным факторов ликвидности ЦБ РФ, май стал первым месяцем после начала кризиса, когда бюджетный фактор (без учета размещения средств ФК и операций по госдолгу) стал вновь обеспечивать приток средств в банковскую систему. Пока данных об исполнении Федерального бюджета еще нет, однако можно предположить, что сработали как рост расходов (скорее всего, уже отразились какие-то антикризисные меры), так и падение доходов (и из-за кризисных явлений, и из-за изменений в некоторых процессах уплаты налогов).

В целом бюджетный канал в перспективе будет являться основным фактором расширения профицита ликвидности в этом году – Федеральный бюджет, по нашим оценкам, вряд ли может быть исполнен без дефицита (без стимулирующих расходов не обойтись, а доходы будут находиться под давлением санкций на экспорт и трудностей во внутренней экономике). Дополнительно поддержать ликвидность могут: использование средств ФНБ для финансирования дефицита бюджета (средства «зеркалируются» не моментально, корреспондирующая стерилизация ликвидности займет время), а также отсутствие планов по заимствованиям на рынке ОФЗ.

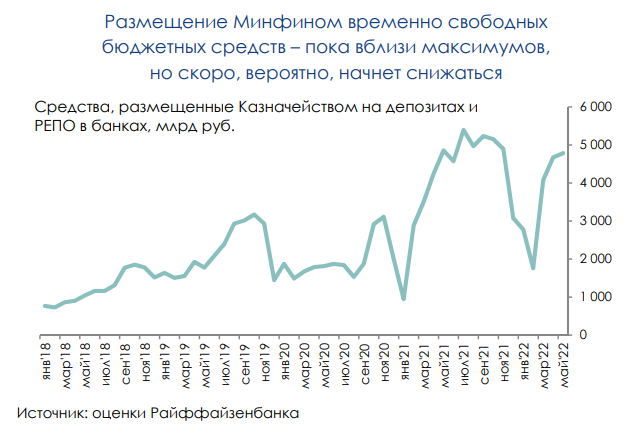

В свою очередь, сдерживающим фактором выступит, судя по всему, более консервативная политика по размещению временно свободных средств бюджета (на депозитах и РЕПО банков). Как можно увидеть на графике, банки (в основном крупные и государственные) могли рассчитывать на «неснижаемый остаток», который практически всегда превышал 1 трлн руб. Вероятно, в этом году (в отсутствие широких возможностей по финансированию дефицита и невозможности его существенного наращивания) размещенный Казначейством остаток постепенно будет снижаться (по мере роста расходов).

Может быть интересно: На что обратить внимание в отчете Pinterest

Выручка за квартал $575 млн (+18% год к году, близко к уровню ожиданий). Количество ежемесячно активных пользователей (MAU) было на уровне 433 млн (-9% год к году, +0,5% квартал к кварталу), что на 1% хуже ожиданий. Регион «США и Канада» (82% выручки) принес компании $470 млн выручки (+15% год к году). Число MAU в регионе было на уровне 94 млн (-14% год к году и -1% квартал к кварталу). Скорректированная EBITDA компании составила $77 млн (маржа 13%), в то время как консенсус ожидал $24 млн. Скорректированная прибыль на акцию $0,1 (консенсус $0,03).

Рост выручки во 2 квартале ожидается на уровне 11%. Non-GAAP операционные издержки вырастут по ожиданиям менеджмента на 10% во 2 квартале. По 2022 году менеджмент снизил прогноз по увеличению операционных издержек с 40% до диапазона 35-40%. 2 квартале сезонно самый слабый для компании, поэтому показатели MAU вероятно останутся под давлением в ближайший квартал.

Комментарии