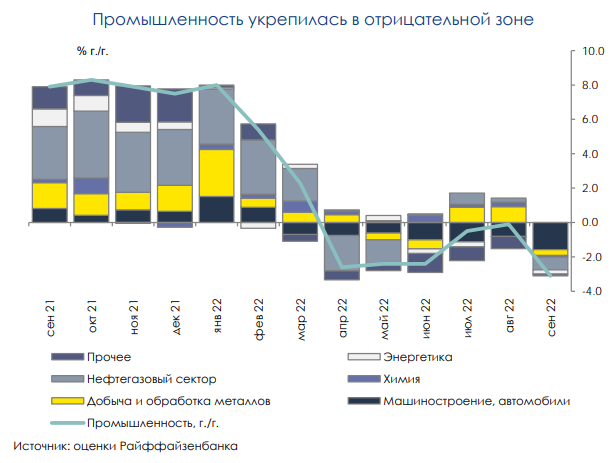

По данным Росстата, в сентябре динамика промышленного производства ухудшилась – спад составил 3,1% год к году после двух месяцев околонулевой динамики (-0,3% год к году в среднем).

Ухудшение динамики произошло по широкому кругу отраслей. Снижение в годовых темпах коснулось всех основных секторов. С одной стороны, динамика добычи перешла в отрицательную область (-1,8% год к году) преимущественно за счет сокращения добычи нефти и газа (-2,2% год к году). Отметим, что это связано не только с эффектом высокой базы прошлого года – относительно августа нефтегазовая добыча также снизилась (на 1,9% месяц к месяцу). В обработке спад усилился – до -4,0% год к году. Основными «аутсайдерами» остаются производство автомобилей (сократившееся более чем в 2 раза), текстильных изделий и деревообработка (-11% год к году и -13% год к году в среднем с марта, соответственно), тогда как выпуск остальных обрабатывающих отраслей преимущественно снижается, но менее ощутимыми темпами.

С учетом 4 квартале промышленность в годовом выражении должна перейти к спаду. Мы полагаем, что с учетом ожидаемого ужесточения санкционного давления (в том числе введения нефтяного эмбарго со стороны ЕС) динамика промышленности вряд ли в ближайшие месяцы покинет отрицательную зону.

Впрочем, по итогам 2022 года спад может оказаться более умеренным, чем мы ожидали ранее (во многом за счет поддержки со стороны разовых факторов в летние месяцы и сильных результатов за 1 квартал) – в пределах 1-2% год к году. Так, за 9 месяцев индекс промышленного производства накопленным итогом пока не перешел в отрицательную область (+0,4% год к году). При этом, из трех основных секторов промышленности объемы производства пока снизились только в обработке (на 0,5% год к году), добыча и энергетика остаются в плюсе.

Может быть интересно: Может ли продолжиться падение фондового рынка США

С начала 2022 года индексы S&P500 и Nasdaq Composite перешли к коррекции, преимущественно движимые двумя ключевыми факторами.

- Во-первых, рынок акций США после ралли 2021 года был заметно переоценен по всем метрикам.

- Во-вторых, резкое повышение долларовых ставок на фоне ужесточения политики ФРС и исторически высокая инфляция способствовали пересмотру ожиданий по корпоративным прибылям и фокусированному давлению на сектора, наиболее уязвимые к росту ставок, в числе которых и «весовой» hi-tech.

Комментарии