Согласно информации в СМИ, Минфин может возобновить проведение валютных интервенций уже в сентябре-октябре, как минимум в тестовом режиме. Формально для старта покупок валюты необходимо утверждение нового проекта бюджета, которое должно быть произведено не позднее 1 октября.

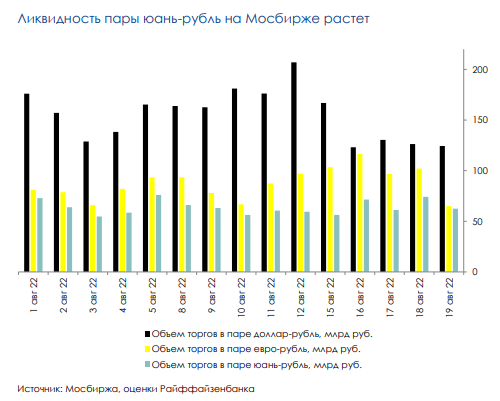

Среди возможных валют для интервенций преимущественно обсуждаются юани, рупии и турецкие лиры, впрочем, в ближайшие месяцы, на наш взгляд, покупки возможны только в юанях ввиду незначительной ликвидности для прочих валют дружественных стран. Так, объем торгов пары юань-рубль к июлю вырос до 970 млрд рублей, что всего в ~1,5 раза меньше пары евро-рубль (но все еще в ~4 раза меньше объема торгов для доллара-рубля).

Возобновление валютных интервенций может ослабить рубль. В случае если интервенции будут возобновлены уже в этом году, их месячный объем, по нашим оценкам, может составить до 150-200 млрд рублей. При этом, если среднесуточные объемы торгов в паре юань-рубль сохранятся на уровне августовских (~64 млрд рублей, хотя с учетом налаживания новых торговых потоков можно предположить его дальнейший рост), такие покупки вполне смогут абсорбироваться рынком (будут составлять <10% от месячного объема).

Отметим, что возобновление интервенций будет выступать фактором ослабления рубля в том числе против доллара – даже в условиях проведения интервенций в валютах дружественных стран в предпосылке о безарбитражности, которая должна выполняться для достаточно ликвидного рынка. В нашем текущем прогнозе (65-70 рублей за доллар на конец 2022 года) мы не закладывали возможный запуск полномасштабных интервенций уже в текущем году – в случае возобновлении этого механизма, курс рубля при прочих равных может оказаться на 5-10% слабее этого уровня.

Может быть интересно: Что ожидать от акций Taiwan Semiconductor

TSMC (TSM) в отчете за второй квартал подтвердила сохранение выраженных позитивных тенденций, зафиксированных по итогам января-марта, и представила сильный прогноз на следующий квартал. В индустрии полупроводников сохраняется сильный спрос, несмотря на высокую инфляцию.

Выручка TSMC в долларовом выражении с апреля по июнь увеличилась на 36,6%, до $18,16 млрд (январь-март: +36%), совпав с верхней границей прогноза менеджмента и на 1,2% превысив консенсус аналитиков. Non-GAAP EPS повысилась на 64,5% год к году, на 7% превзойдя ожидания рынка.

Комментарии