Инфляция в США и Европе высока, что вынуждает ведущие ЦБ ужесточать политику. Причем активно изымать сами стимулы в терминах сокращения баланса центробанкам США и Европы, по нашему мнению, вряд ли удастся.

Так, достаточно показателен пример Банка Англии, который не только приостановил программу сокращения баланса, но даже в первую половину октября пошел на новые выкупы госбумаг для стабилизации их доходности, да и в целом финсектора. В Великобритании отягощающим фактором выступают неудачные шаги правительства Л.Трасс. Но и ЕЦБ в конце сентября неожиданно расширил баланс до более чем 8,8 трлн евро, почти до уровней пиков этого года.

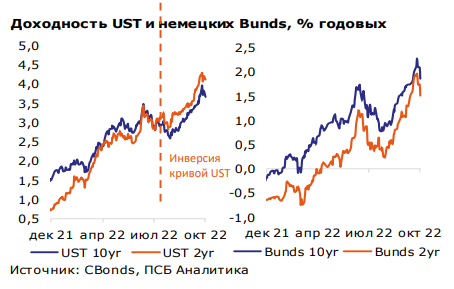

По нашему убеждению, и в США и в ЕС бурный рост ставок и слабость рынков акций заставляют усомниться в устойчивости финсектора, привыкшего к обильной ликвидности и «нулевым» ставкам, а также ждать выраженной деградации экономической активности в странах Запада, что остается нашим базовым сценарием на ближайшие кварталы. На это указывает и инверсия на кривой UST – традиционный сигнал грядущего спада экономики. Инверсии на кривой доходности Bunds пока нет, но мы ждем ее появления уже до конца года, по мере роста ставки ЕЦБ. Так что уже в начале 2023 года не исключено, что ФРС также вынуждена будет пойти на новые программы выкупа, компенсирующие негативное влияние высоких ставок.

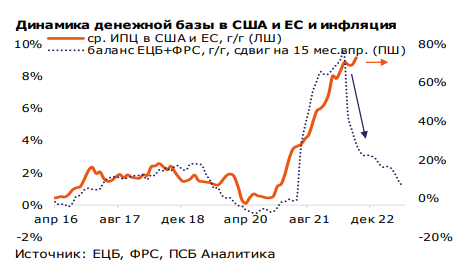

Инфляционное давление в развитых странах остается крайне высоким. Хотя с конца лета темпы роста ИПЦ в США стабилизировались в районе 8-9% год к году (на максимумах с 1982 года), в еврозоне инфляция ускоряется – ИПЦ вырос в сентябре до рекордных 10% год к году. Отметим, что инфляция устойчива, несмотря на ослабление проинфляционных монетарных факторов. Причина – «вторичный» эффект стимулов, структурных и геополитических ограничений, способствующих высокой базовой инфляции, в частности, росту стоимости услуг. Да и откат цен на логистику и энергоносители выглядит явно недостаточным для активного торможения роста цен, по крайней мере, в ближайшие месяцы.

Так что и ФРС, и ЕЦБ вынуждены будут продолжать повышать ставки с целью придавить инфляцию. Отметим, что ключевая ставка в США поднялась с весны на 300 б.п. и сейчас находится в диапазоне 3%-3,25%, некомфортном для экономики уровне. ФРС с ноября может сбавить темпы повышения ставки, но за 2 оставшихся до конца года заседания вполне способна поднять ее к 4,25%-4,5%. Ставка рефинансирования ЕЦБ сейчас составляет 1,25% и, учитывая активный рост кредитования в регионе, может расти более активно, чем у ФРС, и достичь к концу года 2,75%.

С начала 2022 года индексы S&P500 и Nasdaq Composite перешли к коррекции, преимущественно движимые двумя ключевыми факторами.

Может быть интересно: Может ли продолжиться падение фондового рынка США

- Во-первых, рынок акций США после ралли 2021 года был заметно переоценен по всем метрикам.

- Во-вторых, резкое повышение долларовых ставок на фоне ужесточения политики ФРС и исторически высокая инфляция способствовали пересмотру ожиданий по корпоративным прибылям и фокусированному давлению на сектора, наиболее уязвимые к росту ставок, в числе которых и «весовой» hi-tech.

Комментарии