Сегодня финансовую отчетность по МСФО за 1 квартал 2021 года представил «Новатэк». Результаты оцениваем как хорошие, но в целом ожидаемые, учитывая восстановление ценовой конъюнктуры и операционных показателей компании. Мы рекомендуем «покупать» акции «Новатэка».

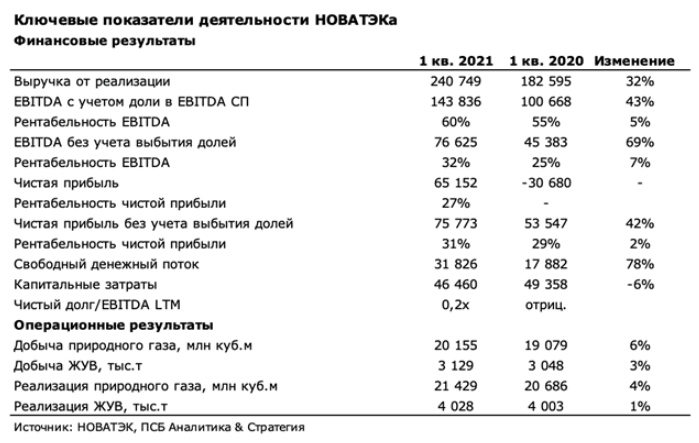

«Новатэка» отчитался за 1 квартал 2021 года в целом без сюрпризов, только по EBITDA немного выше консенсуса. Выручка компании выросла на 32% год к году до 240,7 млрд рублей. Это было обусловлено восстановлением мировых цен на энергоносители и наращиванием операционных показателей. EBITDA с учетом доли в СП выросла на 43% год к году, до 143,8 млрд рублей. Маржа EBITDA при этом выросла до 60%. Рост показателя произошел вслед за ростом выручки, кроме того «Новатэк» заметно сократил прочие операционные убытки. Свободный денежный поток «Новатэка» в 1 квартале 2021 года вырос на 78% до 31,8 млрд рублей, что было вызвано ростом операционного денежного потока и снижением капзатрат. Капзатраты сократились на 6% до 46,4 млрд рублей на фоне уменьшения инвестиций в Северо-Русский блок, Юрхаровское месторождение, Береговое месторождение.

Долговая нагрузка «Новатэка» (чистый долг/EBITDA) по-прежнему остается на очень комфортном уровне – 0,16х, чуть выше, чем в 1 квартале 2020 года. за счет увеличения долгосрочных кредитов при уменьшении денежных средств на балансе.

Мы положительно оцениваем результаты «Новатэка», подчеркивая высокую рентабельность и низкую долговую нагрузку. По итогам 2 квартала 2021 года мы считаем, что «Новатэк» также покажет сильные результаты за счет хорошей ценовой конъюнктуры на рынке энергоносителей. Мы рекомендуем «покупать» акции «Новатэка» с таргетом в 1630 рублей.

Также по теме: «Газпром»: щедрость, которую мы однажды ощутим

Комментарии