«Петропавловск» представил сегодня финансовые результаты за 1 полугодие 2021 года. За отчётный период выручка и EBITDA компании снизились, а чистая прибыль стала положительной. Финансовые показатели оказались в рамках ожиданий. С учётом нашего умеренно позитивного взгляда на динамику цен на золото до конца года, а также ожиданий увеличения добычи во второй половине 2021 года, мы рекомендуем «держать» акции с целевой ценой в 24,8 рублей, что предполагает потенциал роста на 13% исходя из текущих котировок.

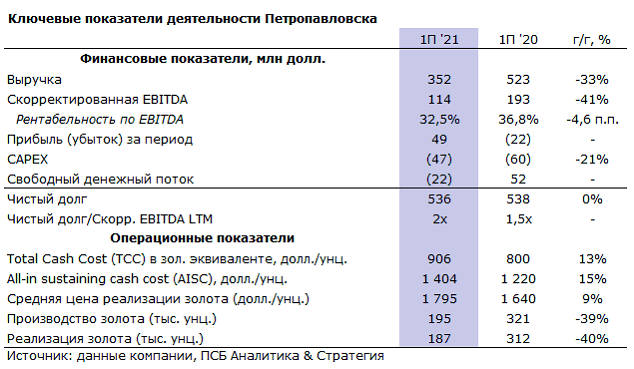

Выручка «Петропавловска» по итогам 1 полугодия 2021 года составила $352 млн, снизившись на 33% в годовом сопоставлении ввиду снижения объемов реализации продукции, которое было частично компенсировано ростом средней цены реализации. По итогам отчётного периода данный показатель увеличился на 9% год к году, до $1795 за унцию.

EBITDA компании за отчётный период упала на 41% год к году и составила $114 млн вследствие снижения объёмов продаж. Рост стоимости реализации золота был нивелирован возросшими общими денежными затратами (TCC). Рентабельность по EBITDA оказалась ниже прошлогодних данных на 1,9 п.п. снизившись до 32,5%, что в целом остаётся в рамках средних значений последних лет.

Общие денежные затраты (ТСС) «Петропавловска» за 1 полугодие 2021 года составили $906 за унцию, увеличившись на 15% год к году. Рост TCC в годовом выражении обусловлен уменьшением коэффициента извлечения до 80% по итогам 1 полугодия 2021 года, за аналогичный период прошлого года данный коэффициент составил 84%. Ранее компания прогнозировала TCC пределах $870-970 за унцию, текущий показатель находится в середине данного диапазона.

Во 1 полугодии 2021 года капитальные затраты снизились на 21% по сравнению с данными за 6 месяцев 2020 года. Снижение обусловлено переносом части затрат на второе полугодие 2021 года. Компания ранее прогнозировала, что капзатраты по итогам года составят $140 млн. Менеджмент компании сообщил, что на дне инвестора, который пройдёт осенью, будет представлен план по развитию компании и активов.

Свободный денежный поток по результатам 1 полугодия 2021 года составил -$33 млн, годом ранее он был положительным. Негативное значение свободного денежного потока по сравнению с прошлым годом связано со снижением реализации золота.

Представленная финансовые показатели оказались ожидаемыми на фоне опубликованных ранее производственных результатов. Мы отмечаем, что «Петропавловск» в конце мая запустил новый флотационный комбинат, который должен обеспечить собственным сырьём Покровский АГП, благодаря чему компания сможет увеличить долю переработки упорных руд. Ожидаем, что во втором полугодии добыча золота увеличится, что подтверждается заявлением менеджмента Петропавловска о том, что изначальный план по добыче остаётся прежним: 430-470 тысяч унций по итогам 2021 года.

Наш умеренно позитивный взгляд на долгосрочные перспективы цен на золото и потенциал роста добычи золота во втором полугодии вследствие реализации инвестиционных проектов, с учётом того, что все негативные факторы во многом уже заложены в текущих ценах акций, позволяют нам дать рекомендацию «держать» с целевой ценой 24,8 рублей, что предполагает потенциал роста стоимости на 13% исходя из текущих котировок. При выполнении ранее намеченных производственных планов и благоприятной рыночной конъюнктуры, мы можем пересмотреть оценку стоимости в сторону повышения целевой цены.

Может быть интересно: Что не так с акциями Zoom

Комментарии