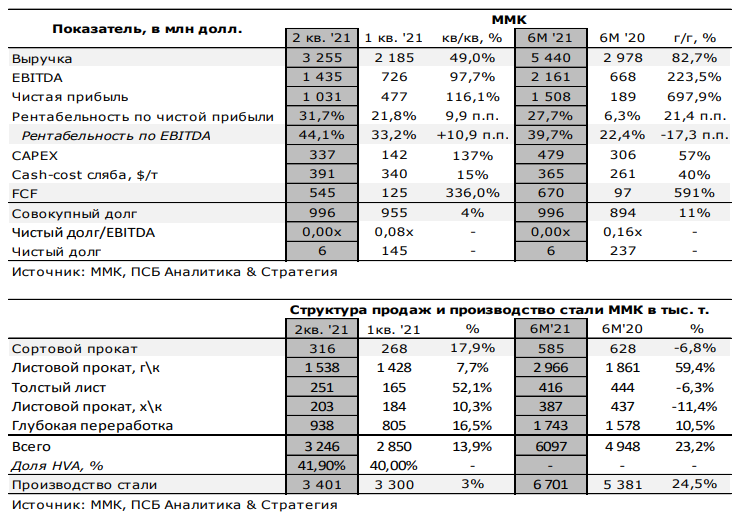

ММК представил исторически сильные финансовые результаты по итогам 2 квартала 2021 года. Мировой спрос на сталь способствовал уверенному росту бизнеса: выручка компании с прошлого года увеличилась более чем на 82%, а EBITDA – более чем в 3 раза, обогнав годовые показатели 2007 года. Показатель рентабельности по EBITDA вырос до 44,1%. Совет директоров компании рекомендовал выплатить дивиденды по итогам отчетного периода в размере 3,53 рублей на акцию, что соответствует доходности около 5,4%. Из настораживающих моментов отметим, что издержки компании по производству стали являются одними из самых высоких в сегменте и продолжают расти ($391 за тонну).

Также мы ожидаем плавного ухудшения ценовой конъюнктуры рынков сбыта и негативного эффекта от предстоящих временных пошлин, однако, учитывая политику ММК, компании это коснется в меньшей степени. По нашим оценкам, по итогам года, даже с учетом ожидаемого замедления темпов роста отрасли и введения временных мер рыночного регулирования, дивдоходность может достичь 11%. Существенный рост чистой прибыли до уровня $1,5 млн за 1 полугодие позволит ощутить давление рыночной конъюнктуры не так драматично, соблюдая интересы инвесторов. Мы сохраняем позитивный взгляд на акции ММК, оставляя нашу оценку справедливой цены на уровне 78 рублей.

Группа ММК представила исторически сильные финрезультаты за 2 квартал 2021 года, которые были подкреплены как благоприятной конъюнктурой на рынке стали, так и операционными данными. Так, объемы производства всей основной продукции выросли на 13,9% квартал к кварталу, доля продукции с высокой добавленной стоимостью увеличилась на 1,9 п.п. по сравнению с предыдущим кварталом – до 41,9%. Самыми производимыми продуктами стали листовой прокат и глубокая переработка.

Выручка Группы во 2 квартале 2021 года выросла на 49% квартал к кварталу в связи с исключительно благоприятной ценовой конъюнктурой рынков сбыта и окончанием модернизации стана 2500 г/п, позволившего выйти на рекордные уровни производства. Значимые результаты продемонстрировал стальной сегмент «Турция», который нарастил выручку на 42,2% квартал к кварталу. Выручка от продажи стали по России выросла на 51% квартал к кварталу и на 28,3% квартал к кварталу – от продажи угля.

EBITDA выросла на 97,7% квартал к кварталу – до $1,4 млрд вслед за выручкой на фоне растущих цен на продаваемые продукты, подкрепленных спросом на автомпром и недвижимость. Показатели по EBITDA стали рекордно высокими для компании с 2007 года. Относительно 1 полугодия прошлого года стальной сегмент «Турция» показал существенный рост EBITDA – до $77 млн в связи с низкой базой прошлого года из-за пандемии.

Рентабельность увеличилась с 33,2% до 44,1%, что обусловлено эффектом реализации программ повышения операционной эффективности и оптимизации затрат в рамках обновленных стратегических инициатив. Маржа турецкого сегмента составила – 19,2%.

Издержки компании за квартал выросли на 28,6% на фоне увеличения цен на сырье при повышенных объемах производства. Так, стоимость производства 1 тонны сляба выросла на 15% квартал к кварталу – до $391 за тонну, что является одним из самых высоких показателей в сегменте, однако компания периодически работает над модернизацией, что может позволить нивелировать данный аспект. Например, готовится завершение реконструкции реверсивного стана 1700 х/п.

Чистая прибыль ММК выросла за квартал в 2,2 раза – до $1,03 млрд. Рентабельность чистой прибыли в свою очередь увеличилась до 31,7% на фоне благоприятной рыночной конъюнктуры.

Свободный денежный поток (FCF) по сравнению с 1 кварталом 2021 года вырос со 125 до $545 млн (в 4,4 раза) несмотря на рост капитальных затрат в 2,4 раза (до $337 млн) и отток в оборотный капитал в $324 млн. Данный аспект важен для инвесторов, так как 100% СДП идет на выплату дивидендов.

Чистый долг ММК по итогам 2 квартала 2021 года составил $6 млн, а долговая нагрузка (чистый долг/EBITDA) находится на нулевом уровне (0,00х), что является одним из самых низких показателей не только среди российских компаний, но и мировых.

Мы положительно оцениваем результаты компании и отдельно отмечаем рекомендацию совета директоров по дивидендам за 2 квартал, которые могут составить 3,5 рубля на акцию, что при текущих котировках соответствует 5,4% доходности или 8,29% накопленной. Доходность по итогам года может достичь 11%. Если учесть экспортные пошлины, которые будут введены в августе 2021 года, то, по нашим оценкам, ММК относительно других металлургов понесет один из наименее значимых ущербов для показателя EBITDA, что свидетельствует о сильных рыночных позициях в рамках 2021 года.

Мы позитивно смотрим на ММК, сохраняя наш целевой показатель в 78 рублей за акцию.

Может быть интересно: Ключевая фаза роста нефтяного суперцикла: когда начало?

Комментарии