Согласно предварительной оценке Минфина, профицит Федерального бюджета с января по май сложился на уровне 1,5 трлн рублей.

При этом Минфин стал публиковать менее детализированную статистику с целью «минимизировать риски введения дополнительных санкций», согласно комментарию ведомства (отметим, что Федеральное казначейство также не публиковало статистику после февральской). Помимо того, что перестали публиковаться детальные данные по расходам, Минфин не уточнил статистику за первые 4 месяца, в связи с чем оценку доходов и расходов за май можно получить только прямым вычитанием ранее опубликованных цифр, и результат может оказаться не совсем корректным.

Так, рассчитанные таким образом расходы сократились на 26% месяц к месяцу с исключением сезонности, что выглядит избыточным для текущей ситуации. Впрочем, определенное охлаждение расходов бюджета могло произойти после их достаточно активного роста в марте-апреле (~10% месяц к месяцу) и на фоне формирования новой бюджетной росписи (на прошлой неделе В. Путин сообщил о начале работы над Федеральным бюджетом на ближайшие 3 года).

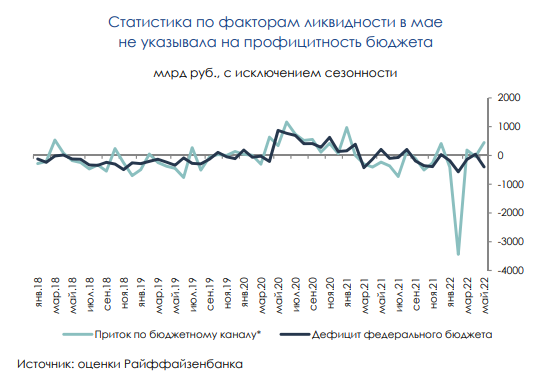

Статистика по факторам ликвидности банковского сектора говорит о возможном уточнении данных за январь-апрель. За счет сокращения расходов майский профицит (полученный прямым вычитанием оценок) с исключением сезонности составил порядка 0,4 трлн руб. Отметим, что такая динамика не подтверждается статистикой по факторам ликвидности (в ней наблюдается приток средств в мае), которая преимущественно коррелирует с динамикой бюджета (см. график).

Бюджет в 2022 году окажется дефицитным

Бюджет в 2022 году окажется дефицитным

В целом за год бюджет должен сложиться дефицитным – как минимум на уровне 1,6 трлн рублей, согласно комментариям А. Силуанова, который отмечал также, что эти деньги вернутся в 2023 году с мая, когда компании начнут платить отсроченные страховые взносы. Больший дефицит также возможен – зависит от масштаба антикризисной поддержки. При этом мы полагаем, что ресурс на увеличение расходов бюджета ограничен (даже при достаточно сильной доходной компоненте), и с учетом высокого уровня расходов в прошлом году их рост вряд ли превысит 10% год к году, пишут аналитики Райффайзенбанка.

Может быть интересно: Несколько историй для инвестиций из российского и американского ритейла

Динамика бумаг потребительского сектора на Московской бирже в первом полугодии выглядит неоднозначно. Если в I квартале отраслевые компании смотрелись лучше рынка благодаря инфляции и росту среднего чека, то к середине года ситуация изменилась. «В конце мая поддержку индексу широкого рынка оказали дивидендные истории, прежде всего в нефтегазовом секторе, а представители потребсектора не смогли похвастаться какими-то интересными новостями про выплаты акционерам», – отмечают аналитики.

Комментарии