Ожидаем улучшения экономической ситуации в первом полугодии 2021 года

Экономика РФ заметно ускорилась во второй половине года:

По данным Росстата, темпы роста ВВП России в 3 кв. 2019 г. увеличились до 1,7% год к году с 0,9% кварталом ранее – преимущественно в результате действия разовых факторов, таких как

хороший урожай и рост запасов готовой продукции.

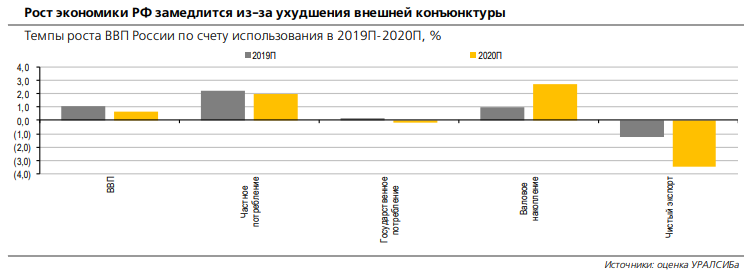

Однако в 2020 г. темпы роста снова заметно снизятся. Мы полагаем, что в следующем году российская экономика сбавит обороты из-за ухудшения внешнеэкономической конъюнктуры, обусловленного среднесрочными последствиями торговых войн

между США и их крупнейшими партнерами. При этом реализация заявленных государством национальных проектов в ближайшие несколько месяцев не сможет переломить негативных тенденций, вызванных торможением мировой экономики, а умеренное увеличение темпов экономического роста возможно лишь в 1 п/г 2021 г.

Игра для трейдеров: "Золотая лихорадка"

Ситуация в мировой экономике продолжает ухудшаться:

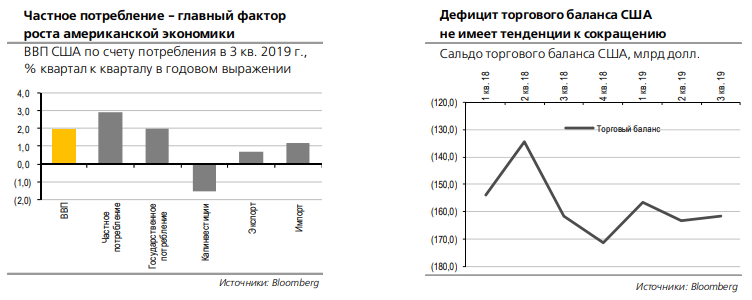

Последствия торговых войн докатились до экономики Соединенных Штатов. В 3 кв. 2019 г. рост американской экономики замедлился до 2% год к году в результате снижения инвестиционной активности и слабой динамики чистого экспорта.

В среднесрочной перспективе нисходящий тренд сохранится даже в отсутствие новых шоков. Несмотря на возможное подписание соглашения по первому этапу сделки, уже введенные пошлины нанесли значительный ущерб мировой экономике.

Профицит на рынке нефти в 1 п/г 2020 г. неизбежен, но есть риски для агрессивных прогнозов добычи. Добычу будут наращивать главным образом США и Канада, а также Норвегия и Бразилия.

Российская экономика ощутимо ускорилась во второй половине года

Увеличение темпов роста ВВП обусловлено разовыми факторами. Мы полагаем, что в 2020 г. темпы роста экономики снизятся из-за ухудшения внешнеэкономической конъюнктуры, обусловленного последствиями торговых войн.

Интерес нерезидентов к рублевым активам продолжит поддерживать курс российской валюты. Мы ожидаем, что в 2020 г. средний курс доллара составит 65,5 руб. по сравнению с 64,9 руб. в текущем году.

Темпы роста цен по-прежнему будут значительно ниже четырехпроцентного уровня ЦБ. Годовая инфляция достигнет минимальных значений 2,4–2,6% в апреле–мае, а по итогам следующего года составит 3,3%.

Бюджет будет дефицитным в результате дальнейшего снижения нефтегазовых доходов. Мы ожидаем, что в следующем году дефицит федерального бюджета составит 513 млрд руб. (0,5% ВВП), а в 2021 г. увеличится до 813 млрд руб. (0,7% ВВП).

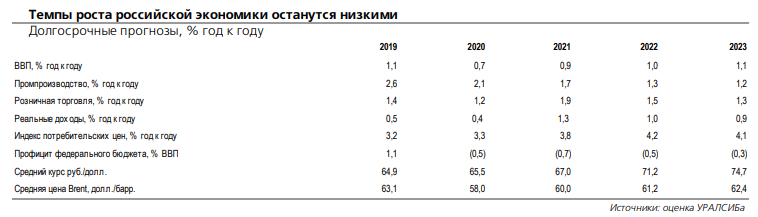

Долгосрочные темпы роста российской экономики останутся низкими

Усиление инвестиционной активности государства обеспечит умеренное увеличение темпов роста ВВП. Мы полагаем, что в 2021 г. темпы роста ВВП увеличатся до 0,9%, а к 2024 г. экономический рост достигнет 1,2% в год, что

соответствует нашей оценке потенциальных темпов роста российской экономики.

Последствия торговых войн докатились до экономики Соединенных Штатов

Темпы роста американской экономики в 3 кв. 2019 г. заметно снизились. Неожиданное резкое обострение торгового противостояния между Вашингтоном и Пекином в мае 2019 г., результатом которого стало введение большого объема взаимных пошлин этим летом, стало причиной дальнейшего замедления глобальной экономики. При этом если торможение экономик стран – крупнейших партнеров Соединенных Штатов началось практически сразу после первых залпов торговых войн летом 2018 г., то снижение темпов роста непосредственным образом коснулось американской экономики лишь теперь. Так, по сравнению с относительно удачным первым кварталом годовые темпы роста экономики США снизились с 2,7% до 2% в июле–сентябре текущего года. При этом основной негативный вклад в динамику ВВП Соединенных Штатов вносит замедление инвестиционной активности, обусловленное ростом неопределенности относительно среднесрочных экономических перспектив в результате слабо предсказуемых действий политиков по разные стороны фронтов торговой войны. В результате темпы роста валового накопления основного капитала в частном секторе снизились до 0,2% год к году в 3 кв. текущего года по сравнению с 5,1% год к году в январе–марте. Тем не менее государство вносит заметную лепту в усиление инвестиционной активности в стране. Так, в июле–сентябре валовое накопление в государственном секторе увеличилось на 4,4% год к году по сравнению с 3,4% в 1 кв. 2019 г.

Усиление позиций доллара препятствует сокращению дефицита внешней торговли

Другим негативным фактором продолжает оставаться динамика чистого экспорта, что в значительной мере обусловлено усилением позиций доллара США по отношению к единой европейской валюте, а также валютам ряда развивающихся стран. Так, в 3 кв. текущего года объемы американского экспорта выросли на 0,1% год к году по сравнению с плюс 1,2% в январе-марте. Значительный рост курса доллара в последние несколько кварталов (по сравнению с январем 2018 г. доллар подорожал на 9% к евро и на 8,2% к китайскому юаню) вызывает все большую обеспокоенность со стороны американской администрации, высокопоставленные представители которой неоднократно призывали ФРС США к резкому смягчению денежно-кредитной политики. Однако, несмотря на динамичное снижение ставки в последние несколько месяцев, позиции доллара остаются довольно сильными, а дефицит торгового баланса Соединенных Штатов, несмотря на введение большого объема торговых пошлин, не демонстрирует видимой тенденции к сокращению.

Потребительский сектор остается основным локомотивом роста американской экономики

В настоящее время основным фактором роста американской экономики по-прежнему является частное потребление, рост которого в 3 кв.

2019 г. составил 2,5% год к году. Несмотря на высокую турбулентность на финансовых рынках, вызванную торговыми войнами, потребительская активность американских домохозяйств в целом остается умеренной. Продажи товаров как длительного, так и недлительного пользования растут достаточно неплохими темпами на фоне весьма скромных темпов роста в секторе услуг. При этом необходимо отметить, что откровенно низкие темпы роста наблюдаются в продаже автомобилей и автозапчастей, бензина и других видов топлива, а также в жилищном секторе и в деятельности гостиниц и ресторанов. Хотя частное потребление в целом не является опережающим индексом деловой активности, замедление роста в данных секторах говорит о том, что порожденная торговыми войнами турбулентность начинает сказываться и на американских потребителях. На этом фоне все более важную роль играет динамика государственного потребления, а оно, в свою очередь, демонстрирует умеренные темпы роста. Однако в условиях торможения деловой активности в частном секторе государственная поддержка экономики ведет к увеличению дефицита бюджета и постепенному нарастанию

государственного долга.

Экономики некоторых европейских государств остаются в неплохой форме

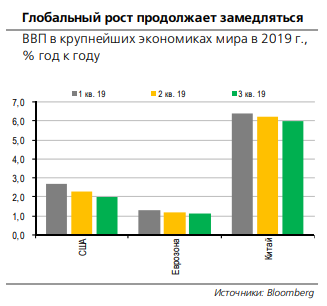

Несмотря на значительные усилия ЕЦБ по стимулированию деловой активности, нисходящий тренд также наблюдается в экономике стран зоны евро. Так, в 3 кв. текущего года темпы роста этой группы стран снизились до 1,1% год к году с 1,3% в январе–марте. Однако в отличие от Соединенных Штатов, основной вклад в рост экономики вносит валовое накопление, в то время как государственное и частное потребление растет весьма скромными темпами, а чистый экспорт вносит заметный отрицательный вклад в экономическую динамику. При этом экономическая ситуация в крупнейших странах Старого Света является достаточно разнородной. Так, во Франции, Испании и Нидерландах наблюдаются умеренные темпы роста ВВП, в то время как итальянская экономика находится в стагнации, а немецкая – продолжает оставаться главным тормозом экономики стран региона. Основными причинами торможения деловой активности в странах еврозоны по-прежнему является торможение в странах – основных торговых партнерах европейских государств и, прежде всего, в Китае. Темпы роста экономики Поднебесной в 3 кв. текущего года снизились до 6% год к году по сравнению с 6,4% в 1 кв. Дополнительным источником проблем в Европе остается неопределенность, связанная с брекситом. Несмотря на то что Великобртания все еще в составе Евросоюза, экономика этой страны серьезно пострадала в результате резкого роста неопределенности относительно принципов, в соответствии с которыми будут строиться дальнейшие взаимоотношения между Лондоном и Брюсселем.

В среднесрочной перспективе нисходящий тренд продолжится даже в отсутствие новых шоков

Ожидаем улучшения ситуации в экономике развитых стран в 2021 г. Мы считаем, что в среднесрочной перспективе ситуация в глобальной экономике будет кардинальным образом зависеть от исхода торговых переговоров между Вашингтоном и Пекином. Несмотря на поступающие в последнее время противоречивые сигналы о ходе переговоров, подписание первого этапа торговой сделки в обозримом будущем представляется нам вполне вероятным. При этом, по всей видимости, сделка предполагает отказ от части пошлин в обмен на увеличение закупок американской продукции. Однако необходимо отметить, что уже введенные пошлины (на китайские товары суммарной стоимостью 384 млрд долл. и

американские товары в сумме 122 млрд долл.) нанесли значительный вред глобальной экономике, который будет ощущаться еще несколько кварталов. При этом экономический эффект от ожидаемой частичной отмены пошлин в полной мере также проявится только в среднесрочной перспективе. Таким образом, мы ожидаем, что в следующем году темпы роста ВВП крупнейших стран мира продолжат снижаться. Мы полагаем, что годовые темпы роста экономики развитых стран достигнут минимальных отметок в конце 2020 г. Согласно нашим оценкам, к этому времени темпы роста ВВП США снизятся до 1,5–1,7% год к году, а рост экономики стран еврозоны замедлится до 0,5–0,7% год к году. При этом мы ожидаем, что по обе стороны Атлантики безработица умеренно вырастет по сравнению с текущими уровнями, а инфляционное давление несколько снизится благодаря ослаблению совокупного спроса и снижению издержек в результате частичной отмены пошлин в рамках первого этапа торговой сделки между США и КНР. В 2021 г. мы ожидаем умеренного увеличения темпов роста экономики развитых стран благодаря постепенной адаптации бизнеса к оставшимся торговым ограничениям, а также снижения неопределенности, связанной с торговыми войнами и политическими проблемами в странах Старого Света.

Риски очередного усиления торговых противоречий остаются достаточно высокими. Основными рисками, с нашей точки зрения, продолжают оставаться возможность резкой эскалации торгового противостояния между США и их крупнейшими торговыми партнерами, неуправляемый брексит, возможный долговой кризис в странах еврозоны, а также полномасштабный финансовый кризис в Китае. Необходимо отметить, что первый этап торговой сделки между Вашингтоном и Пекином включает в себя наиболее простые вопросы двусторонней повестки дня, договоренностей по которым оказалось сравнительно легко достичь. Наиболее сложные вопросы, включая полноценную защиту прав на интеллектуальную собственность, отказ от принудительной передачи технологий, а также облегчение доступа иностранцев на китайские финансовые рынки, оказались перенесены на более поздние этапы переговоров. Как показывает опыт проведенных за последние полтора года консультаций, достижение компромисса по данным вопросам представляет собой крайне сложную задачу. Таким образом, успех второго и, возможно, последующих этапов торговой сделки далеко не гарантирован. При этом в случае неблагоприятного развития событий провал переговоров по следующим этапам торговой сделки может повлечь за собой отказ от договоренностей по первому этапу и, следовательно, восстановление старых и введение новых ограничений во внешней торговле. Кроме того, не стоит сбрасывать со счетов возможное усиление торгового противостояния между США и странами ЕС, которое в настоящее время протекает в фоновом режиме.

Несмотря на то что действия британских депутатов в последние несколько месяцев ощутимо снизили риски неуправляемого брексита, мы считаем, что эта история также еще весьма далека от завершения. Исход назначенных на декабрь всеобщих выборов далеко не очевиден, и, если премьер-министр Великобритании Борис Джонсон не сможет заручиться необходимой поддержкой в новом составе парламента, риски выхода его страны из ЕС без соглашения значительно увеличатся.

Кроме того, стоит отметить, что долговые проблемы отдельных стран зоны евро (и прежде всего, Италии) продолжают нарастать. При этом долговая нагрузка в Китае также увеличивается (совокупный долг Поднебесной по состоянию на 1 января текущего года достиг беспрецедентного уровня 276% ВВП по сравнению с 266% ВВП годом ранее).

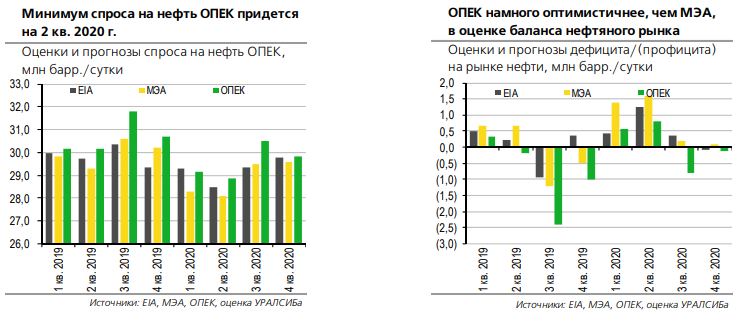

Профицит на рынке нефти в 1 п/г 2020 г. неизбежен, но есть риски для агрессивных прогнозов добычи

В ноябре МЭА оценивало спрос на нефть ОПЕК в 2020 г. выше, чем в июне. По прогнозу МЭА от 15 ноября, добыча жидких УВ за пределами ОПЕК вырастет в 2020 г. на 2,3 млн барр./сутки год к году до 67,1 млн барр./сутки, а спрос на нефтепродукты в мире – на 1,2 млн барр./сутки до 101,5 млн барр./сутки. Добычу будут наращивать главным образом США и Канада (на 1,4 млн барр./сутки), Норвегия (на 0,4 млн барр./сутки) и Бразилия (на 0,3 млн барр./сутки). В результате спрос на нефть ОПЕК снизится до 28,9 млн барр./сутки – на 0,75 млн барр./сутки ниже, чем добыча картеля в октябре 2019 г. По сравнению с июньским прогнозом, на который мы опирались в стратегии на 2 п/г 2019 г., МЭА повысило прогноз спроса на нефть ОПЕК в 2020 г. на 0,6 млн барр./сутки.

ОПЕК и МЭА по-разному видят текущее положение на рынке. Прогноз Минэнерго США (EIA), опубликованный 11 ноября (STEO), довольно близок к ожиданиям МЭА: рост добычи вне ОПЕК в 2020 г. – 2,4 млн барр./сутки, потребления – 1,4 млн барр./сутки. По оценке EIA, спрос на нефть ОПЕК составит в 2020 г. 29,2 млн барр./сутки – на 0,3 млн барр./сутки выше прогноза МЭА. Наконец, ОПЕК прогнозирует еще более высокий спрос на свою нефть в 2020 г. – 29,6 млн барр./сутки. Сравнение прогнозов EIA, МЭА и ОПЕК показывает, что эксперты ОПЕК наиболее оптимистичны в оценке как спроса на нефть картеля, так и состояния нефтяного рынка. Расхождение между ними состоит не столько в оценке роста добычи в США и других странах, сколько в оценке текущего состояния нефтяного рынка. Так, ОПЕК оценивает снижение мировых запасов в 3 кв. в 2,4 млн барр./сутки, МЭА – в 1,2 млн барр./сутки, а EIA – только в 0,9 млн барр./сутки. В текущем квартале из прогнозов ОПЕК следует снижение глобальных запасов на 1 млн барр./сутки, из прогнозов МЭА – лишь на 0,5 млн барр./сутки, а прогноз EIA подразумевает накопление запасов. (В оценке баланса рынка мы предполагаем, что добыча нефти ОПЕК в 4 кв. 2019 г. и 2020 г. удержится на уровне 29,7 млн барр./сутки.) Реальное положение дел на физическом рынке во 2 п/г 2019 г. прояснится только в течение 1 п/г 2020 г., когда станут доступны уточненные данные о запасах из стран вне ОЭСР.

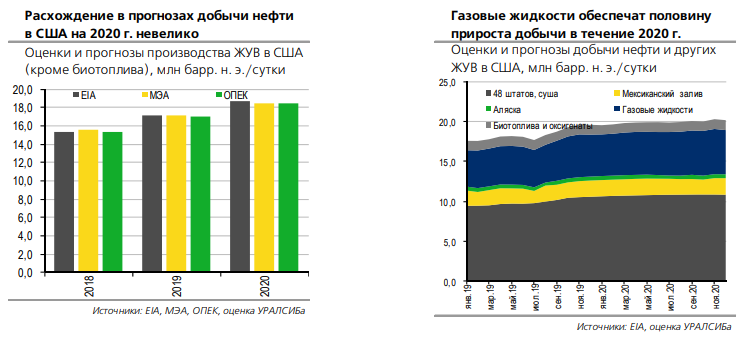

Ослабление буровой активности в США может отразиться на росте добычи в 1 п/г 2020 г. Рост добычи в США не подвергается сомнению большинством участников рынка, однако в прогнозе EIA ожидается его замедление и увеличение роли газовых жидкостей в росте производства жидких УВ. В оценке прироста добычи ЖУВ в США год к году в 2020 г.

ОПЕК близок к EIA и превосходит МЭА – в отличие от прошлых лет, когда ОПЕК была свойственна недооценка сланцевой добычи. Мы допускаем, что при сохранении в 2020 г. динамики роста, которую прогнозирует EIA, уровни добычи будут несколько меньше. Так, в текущем квартале оперативные данные по добыче нефти на 0,3 млн барр./сутки ниже прогнозов EIA. Последствия спада буровой активности во 2 п/г 2019 г. могут быть серьезнее, чем ожидает EIA, если значительная часть фонда незаконченных скважин не вводилась ранее по геологическим, а не экономическим соображениям.

ОПЕК надеется, что в 3 кв. 2020 г. начнется быстрое снижение запасов. Мы ожидаем, что на встречах ОПЕК и ОПЕК+ 5–6 декабря будет принято решение о продлении действия соглашений об ограничении добычи до конца 2020 г., но снижения квот не произойдет. Если доверять прогнозу ОПЕК, избыток нефти в 1 п/г 2020 г. может составить 0,7 млн барр./сутки, а в среднем в 2020 г. – всего 120 тыс. барр./сутки. Возможно, Ирак и Нигерия вернутся в 2020 г. к соблюдению квот, сократив добычу на 0,3 млн барр./сутки. Добыча новых проектов в Бразилии и Гайане также может расти медленнее, чем ожидает МЭА. Вероятно, ОПЕК рассчитывает, что в таком сценарии (и при некотором замедлении роста добычи в США) сезонный избыток нефти на рынке в 1 кв. и 2 кв. (0,6 и 0,8 млн барр./сутки соответственно) сменится в 3 кв. дефицитом в размере 1,2–1,4 млн барр./сутки. Этот сценарий возможен, однако сценарий МЭА не менее реалистичен: избыток в размере 1,5 млн барр./сутки в 1 п/г и отсутствие дефицита до конца года. Так или иначе, мы ожидаем снижения цен в 1 п/г с последующим восстановлениям к концу года.

Этот раздел подготовлен при участии нашего нефтегазового аналитика Алексея Кокина.

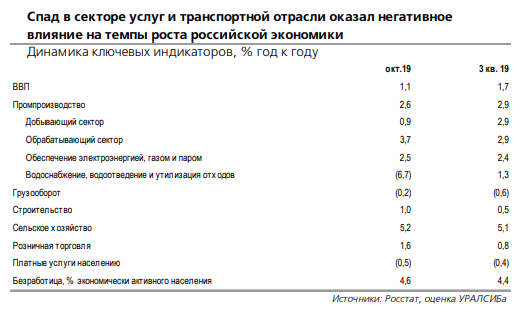

Увеличение темпов роста ВВП обусловлено разовыми факторами

Промышленность, торговля и сельское хозяйство являются основными локомотивами роста. Согласно предварительной оценке Росстата, в 3 кв. 2019 г. рост ВВП России ускорился до 1,7% год к году с 0,9% кварталом ранее. При

этом основной позитивный вклад в динамику ВВП внесли добывающая и обрабатывающая промышленность, сельское хозяйство, а также оптовая торговля. В то же время негативное влияние на темпы роста российской экономики оказал спад в секторе услуг и транспортном секторе. Мы полагаем, что ускорение в сельском хозяйстве и оптовой торговле, а также спад в транспортной отрасли в 3 кв. 2019 г. обусловлены разовыми факторами, действие которых в ближайшее время будет исчерпано. На темпах роста в сельском хозяйстве отразились относительно благоприятные погодные условия этим летом, оборот оптовой торговли увеличился благодаря росту запасов готовой продукции, в то время как спад в транспортном секторе обусловлен снижением объемов трубопроводного транспорта на ряде экспортных направлений.

При этом в июле–сентябре темпы роста в розничной торговле оставались низкими в результате существенного ослабления потребительского спроса на фоне замедления роста розничного кредитования. В октябре, согласно нашим расчетам,

темпы роста российской экономики умеренно снизились. При этом промышленность и сельское хозяйство продолжили оставаться основными драйверами роста. Дополнительным фактором поддержки экономики стало заметное улучшение ситуации в розничной торговле. Так, в октябре темпы роста в этом секторе увеличились до 1,6% год к году с плюс 0,8% в 3 кв. 2019 г. Последнее, по всей видимости, стало результатом некоторого улучшения потребительского спроса на фоне сохраняющегося умеренного роста реальных зарплат.

Ожидаем умеренного снижения темпов роста российской экономики в 2020 г. Негативное влияние на темпы роста экономики в среднесрочной перспективе будет оказывать продолжающееся торможение деловой активности в крупнейших странах мира. Поскольку страны ЕС и Китай являются основными торговыми партнерами РФ, мы полагаем, что замедление в экономиках этих государств повлечет за собой заметное сокращение объемов традиционных товаров российского экспорта в следующем году. При этом торможение в экономике нашей страны, обусловленное неблагоприятными внешними факторами, в среднесрочной перспективе будет сдерживаться увеличением инвестиционной активности государства в рамках реализации приоритетных национальных проектов. Мы ожидаем, что, после относительно скромного прироста в текущем году (плюс 0,9%), в 2020 г. темпы роста капитальных инвестиций увеличатся до 3,5%.

Однако усилия государства по наращиванию инвестиций будут частично нивелированы снижением вложений частного сектора из-за ожидаемого ухудшения внешней конъюнктуры и роста конкуренции за инвестиционные ресурсы внутри страны в результате усиления спроса со стороны государства. В то же время мы полагаем, что продолжающееся снижение инфляционного давления будет способствовать сохранению положительных темпов роста реальных располагаемых доходов населения, что в свою очередь окажет умеренную поддержку потребительскому спросу. Согласно нашим оценкам, в 2020 г. реальные располагаемые доходы населения увеличатся на 0,4% (после роста на 0,5% в текущем году), а частное потребление – на 2% (по сравнению с плюс 2,2% в 2019 г.)

Рост экономики РФ замедлится из-за ухудшения внешней конъюнктуры

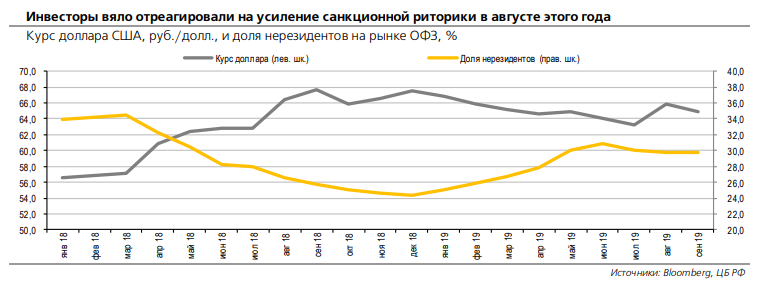

Интерес нерезидентов к рублевым активам продолжит поддерживать курс российской валюты

Рубль находится в хорошей форме. После достижения минимальных значений в конце 2018 г., в текущем году курс рубля к доллару США преимущественно рос. Удорожанию отечественной валюты способствовало заметное увеличение инвестиций нерезидентов в рублевые активы, а также сохранение относительно комфортных цен на топливноэнергетические товары в последние несколько месяцев. При этом инвесторы с изрядной долей спокойствия отреагировали на резкое усиление санкционной риторики в отношении нашей страны в августе текущего года. Напомним, что одним из наиболее значимых последствий подобных антироссийских выпадов в апреле и августе 2018 г. было резкое снижение курса российской валюты на фоне значительного усиления оттока капитала. Таким образом, в последние несколько месяцев одним из основных факторов давления на курс рубля стал рост неопределенности относительно перспектив заключения торговой сделки между Вашингтоном и Пекином. Резкое повышение градуса напряженности в отношениях двух стран в мае текущего года разрушило надежды участников рынка на скорое окончание торгового конфликта, а последовавшее за этим взаимное увеличение пошлин привело к заметному ухудшению среднесрочных прогнозов роста мировой экономики. Дополнительным источником волатильности на валютном рынке в текущем году были и политические проблемы в странах Старого Света, главной из которых оставалась тема выхода Великобритании из ЕС.

Российская валюта получит поддержку в случае снижения напряженности в отношениях между США и КНР

Мы полагаем, что в среднесрочной перспективе траектория курса российской валюты продолжит в значительной мере зависеть от политической и экономической ситуации в крупнейших странах мира. Ожидаемое соглашение по первому этапу сделки между Вашингтоном и Пекином окажет ощутимую поддержку российской валюте, однако в дальнейшем значительное влияние на курс рубля окажет ход переговоров по остальным вопросам двусторонней повестки дня. Кроме того, мы ожидаем, что, несмотря на весь драматизм связанных с брекситом событий, в обозримом будущем Великобритания завершит процедуру выхода из Евросоюза. При этом, по всей видимости, британские политики смогут преодолеть

внутренние разногласия и добиться заключения согласованной со странами ЕС сделки, что приведет к усилению позиций, как британского фунта, так и единой европейской валюты. Так, мы ожидаем, что в 2020 г. средний курс евро увеличится до 1,15 долл./евро с 1,11 долл./евро в текущем году.

однако длительная пауза в снижении базовой ставки ФРС будет играть в пользу американского доллара. Мы ожидаем, что в среднесрочной перспективе против рубля будет работать снижение дифференциала процентных ставок, а также падение нефтяных котировок, обусловленное торможением деловой активности в развитых странах. Риторика представителей Федрезерва говорит о том, что после динамичного снижения базовой ставки в последние несколько месяцев регулятор намерен взять длительную паузу, а дальнейшее снижение ставки возможно только в случае существенного ухудшения макроэкономического прогноза. При этом мы ожидаем, что на фоне продолжающегося снижения потребительской инфляции ЦБ РФ продолжит снижать ключевую ставку, правда уже далеко не такими высокими темпами, как в последнее время. Тем не менее мы полагаем, что, несмотря на снижение дифференциала ставок, спрос на рублевые активы со стороны нерезидентов продолжит оставаться на комфортных уровнях, что в среднесрочной перспективе продолжит оказывать поддержку российской валюте. Принимая во внимание эти факторы, мы полагаем, что в 2020 г. средний курс доллара составит 65,5 руб. по сравнению с 64,9 руб. в текущем году. Основными понижательными рисками для курса российской валюты остаются возможность резкой эскалации торгового противостояния между США и их крупнейшими торговыми партнерами, полномасштабный финансовый кризис (прежде всего, в странах зоны евро и в Китае), а также возможное усиление санкционного давления на РФ.

Ожидаем снижения профицита внешней торговли и счета текущих операций. Снижение цен на топливноэнергетические товары, а также ослабление спроса в странах – крупнейших торговых партнерах РФ, обусловленное торможением в экономиках этих государств, в среднесрочной перспективе окажет негативное влияние на доходы от экспорта, профицит внешней торговли и баланс счета текущих операций. Согласно нашим расчетам, в 2020 г. российский экспорт составит 388 млрд долл. (при ожидаемой средней цене нефти Brent на уровне 58 долл./барр.) по сравнению с 412 млрд долл. в текущем году. Поскольку рубль будет оставаться в хорошей форме благодаря интересу нерезидентов к рублевым активам, в следующем году мы ожидаем увеличения импорта до 257 млрд долл. с 252 млрд долл. в 2019 г. Таким образом, в 2020 г. профицит торгового баланса сократится до 131 млрд долл. (со 160 млрд долл. в 2019 г.), а профицит счета текущих операций – до 40,7 млрд долл. по сравнению с 68,2 млрд долл. в текущем году. При этом в отсутствие дополнительных внешних шоков мы ожидаем, что в среднесрочной перспективе снижение доходов от экспорта повлечет за собой уменьшение оттока капитала из страны (до 29 млрд долл. в 2020 г. после 42,9 млрд долл. в текущем году).

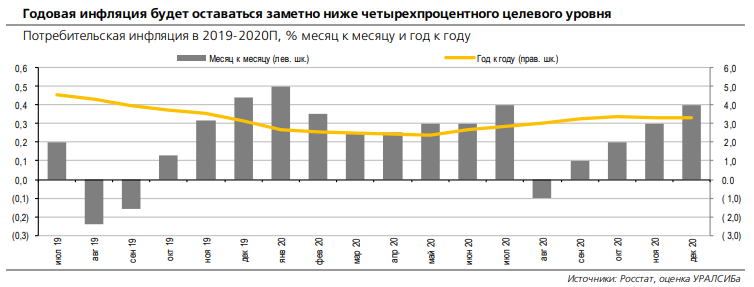

Темпы роста цен продолжат оставаться значительно ниже четырехпроцентного уровня ЦБ:

Годовая инфляция быстро пошла на спад во 2 п/г текущего года

Увеличение налоговой нагрузки в начале этого года привело к резкому ускорению потребительской инфляции, которая в марте 2019 г. достигла локального максимума на уровне 5,3% год к году. Однако пиковый рост цен оказался значительно меньше первоначальных прогнозов, а начиная с июня годовая инфляция резко пошла на спад, во многом благодаря хорошему урожаю овощей и фруктов, а также большинства других сельскохозяйственных культур. Другим ключевым фактором снижения инфляционного давления в экономике в последние несколько месяцев оставался слабый потребительский спрос, обусловленный вялой динамикой реальных располагаемых доходов и постепенным снижением темпов роста кредитования населения начиная с мая этого года. Мы считаем, что на темпах роста кредитования в текущем году отразилось повышение ключевой ставки ЦБ РФ в сентябре и декабре 2018 г., а также ужесточение требований к потенциальным заемщикам в последнее время.

Инфляция достигнет минимальных отметок 2,4–2,6% весной 2020 г.

Мы ожидаем, что в краткосрочной перспективе годовая инфляция продолжит динамично снижаться благодаря так называемому эффекту высокой базы, обусловленному быстрым ростом цен в конце прошлого – начале текущего года на

фоне повышения ставки НДС с 1 января 2019 г. Согласно нашим расчетам, в конце декабря годовая инфляция снизится до 3,2% и достигнет минимальных значений 2,4–2,6% в апреле-мае 2020 г. В дальнейшем годовые темпы роста потребительских цен будут постепенно увеличиваться благодаря ощутимому оживлению спроса на инвестиционные товары со

стороны государства (обусловленному реализацией приоритетных национальных проектов), а также исчерпанию действия сезонных эффектов, связанных с хорошим урожаем текущего года. При этом умеренный повышательный вклад в

динамику инфляции могут внести отложенные последствия смягчения денежно-кредитной политики Банка России летом и осенью текущего года. Таким образом, мы ожидаем, что в 2020 г. потребительские цены вырастут на 3,3%, а в 2021 г. – на 3,8%.

Годовая инфляция будет оставаться заметно ниже четырехпроцентного целевого уровня

Потенциал снижения ключевой ставки на горизонте до шести месяцев не превышает 50 б.п. Наблюдающееся в этом году замедление инфляции уже привело к снижению ключевой ставки на 125 б.п. с начала года, и хотя дальнейшее снижение остается вполне вероятным, в значительной степени текущий цикл снижения ставки уже завершен, осталось максимум одно-два снижения по 25 б.п. каждое. Во-первых, нынешнее замедление инфляции хоть и превзошло ожидания Банка России, но все-таки тренд на замедление был полностью ожидаемым. При этом ЦБ считает нежелательным быстрый возврат инфляции к целевому уровню, поскольку это приведет к «перелету», а не к закреплению инфляции вблизи долгосрочного ориентира в 4%. Во-вторых, регулятор пока не готов пересматривать диапазон нейтрального уровня ключевой ставки (6–7% в номинальном выражении), хотя представители ЦБ признали, что точечная оценка нейтрального уровня ставки сейчас находится в нижней части указанного диапазона, ближе к 6%. В-третьих, не кажется вероятным и вариант, при котором Центробанк сознательно опустит ключевую ставку ниже нейтрального уровня, чтобы разогнать инфляцию. Как уже отмечалось, ЦБ видит риски, связанные со слишком быстрым восстановлением темпов роста цен. Мы полагаем, что в рамках уточнения нейтрального уровня ключевой ставки регулятор может снизить ключевую ставку до 6% на горизонте до шести месяцев, причем на 25 б.п. до 6,25% она может быть понижена уже на ближайшем заседании в декабре. После достижения ключевой ставкой уровня 6% ЦБ возьмет паузу.

К концу 2020 г. Банк России может пересмотреть диапазон нейтральной ключевой ставки. Это позволит возобновить цикл смягчения денежно-кредитной политики, так что к концу следующего года ключевая ставка способна опуститься до 5,75%. Возможный пересмотр нейтрального диапазона мы связываем со снижением рисков со стороны бюджетной сферы: объем средств ФНБ, направляемых на инвестиции, по всей видимости, окажется относительно невысоким.

Еще одним аргументом для снижения ориентира ключевой ставки служит мягкая монетарная политика, проводимая центральными банками других стран. Исходя из наших прогнозов, к концу следующего года реальная ключевая ставка может оказаться на уровне 2,4–2,5%.

Бюджет будет дефицитным в результате дальнейшего снижения нефтегазовых доходов:

По итогам января–октября 2019 г. нефтегазовые доходы бюджета сократились на 7,6% год к году

Повышение налоговой нагрузки в начале текущего года и активные усилия фискальных органов, направленные на улучшение администрирования налогов и сборов, привели к ощутимому росту доходов федерального бюджета, которые по итогам января–октября достигли 16,67 трлн руб. (плюс 5,5% год к году). При этом по итогам первых десяти месяцев года нефтегазовые доходы сократились на 7,6% год к году в результате падения цен на энергоносители, в то время как ненефтегазовые доходы выросли на 16,4% год к году. Отличительной особенностью исполнения бюджета в текущем году стало ощутимое запаздывание по расходам по сравнению с привычным графиком, вызванное по большей части задержкой освоения средств, заложенных на реализацию приоритетных национальных проектов. Так, по итогам января–сентября 2019 г. расходы бюджета составили 65,9% от годового плана, в то время как за аналогичный период 2018 г. было потрачено 69% от запланированной на год суммы. Таким образом, за первые девять месяцев года профицит федерального бюджета достиг 3,09 трлн руб. (3,9% ВВП) вследствие чего в нынешнем году профицит окажется гораздо ниже текущих планов правительства. При этом в 4 кв. 2019 г. наметилась тенденция к опережающему росту расходов федерального бюджета. В октябре расходы увеличились на 16,9% год к году, что в условиях продолжающегося падения нефтегазовых доходов (которые в октябре

упали на 25,6% год к году) привело к дефициту бюджета в сумме 15 млрд руб. (0,2% ВВП). Мы полагаем, что в результате ускоренного освоения средств, выделяемых на реализацию приоритетных национальных проектов, в ноябредекабре 2019 г. расходы бюджета будут быстро нарастать, а дефицит значительно увеличится. При этом мы ожидаем, что в результате заметного ухудшения внешней конъюнктуры (согласно нашим оценкам, средняя цена нефти Brent в текущем году составит 4 100 руб./барр. по сравнению с 4 504 руб./барр. в 2018 г.) доходы федерального бюджета по итогам нынешнего года составят 19,63 трлн руб. (по сравнению с 19,97 трлн руб., предусмотренными действующими поправками к закону о бюджете). Таким образом, в случае исполнения текущих планов правительства по расходам (18,49 трлн руб.) профицит бюджета в 2019 г. составит 1,14 трлн руб. (1,1% ВВП). При этом, согласно уточненной бюджетной росписи, расходы бюджета в нынешнем году могут возрасти до 19,14 трлн руб. Если такое увеличение расходов действительно произойдет, то тогда по итогам 2019 г. профицит бюджета снизится до 489 млрд руб. (0,5% ВВП).

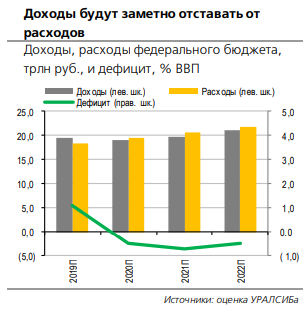

Доходы будут заметно отставать от расходов

Дефицит бюджета достигнет 0,5–0,7% ВВП при условии сохранения текущих планов по расходам. В среднесрочной перспективе заметное снижение цен на топливно-энергетические товары в сочетании с относительно невысокими темпами роста экономики и инфляцией ниже четырехпроцентного целевого уровня приведет к существенному отставанию роста доходов федерального бюджета от текущих планов правительства. Согласно нашим расчетам, доходы бюджета в 2020 г. составят 18,99 трлн руб. (при средней цене нефти Brent на уровне 3 800 руб./барр.), а в 2021 г. – увеличатся до 19,82 трлн руб. (при цене на нефть 4 020 руб./барр.). С учетом текущих проектировок по расходам мы, таким образом, ожидаем, что в следующем году дефицит федерального бюджета составит 513 млрд руб. (0,5% ВВП), а в 2021 г. – увеличится до 813 млрд руб. (0,7% ВВП). Заметное превышение расходов над доходами, с нашей точки зрения, в среднесрочной перспективе может привести к активизации дискуссии о дополнительных источниках средств на реализацию приоритетных национальных проектов. В свою очередь, это может повлечь за собой увеличение трат из Фонда национального благосостояния или модификацию действующего бюджетного правила.

Долгосрочные темпы роста российской экономики остануться низкими:

Усиление инвестиционной активности государства обеспечит умеренное увеличение темпов роста ВВП

Ожидаем улучшения экономической динамики начиная с 2021 г. При условии отсутствия новых внешних шоков, в 2020 г. мы ожидаем увидеть снижение темпов роста российского ВВП до 0,7% с 1,1% в текущем году. Мы полагаем, что в дальнейшем умеренное увеличение темпов экономического роста возможно в 1 п/г 2021 г. Таким образом, мы считаем, что в следующем году реализация заявленных государством национальных проектов не сможет переломить негативные тенденции, вызванные неблагоприятными внешними факторами. При этом в долгосрочной перспективе увеличение инвестиционной активности государства, с нашей точки зрения, обеспечит довольно умеренное ускорение роста российской экономики. Мы приветствуем усилия правительства, направленные на реализацию реформы контрольной и надзорной деятельности, развитие конкуренции, технологий и инноваций, а также на продвижение российских товаров и услуг за границей. Однако, по нашему мнению, экономика страны по-прежнему нуждается в проведении ряда структурных реформ, нацеленных на дальнейшую модернизацию судебной системы, улучшение защиты прав собственности, а также повышение эффективности бюджетных расходов. Таким образом, мы полагаем, что в 2021 г. темпы роста ВВП увеличатся только до 0,9%. В дальнейшем, как мы ожидаем, экономический рост продолжит постепенно ускоряться и к 2024 г. достигнет 1,2% в год, что соответствует нашей оценке потенциальных темпов роста российской экономики.

Комментарии