Индексы в апреле вновь обновили многомесячные пики, но высокие ставки могут ограничить потенциал дальнейшего роста индексов. Хотя надо признать и отсутствие эйфории на рынке, что сокращает риски серьезной коррекции.

Предисловие

Продавай в мае и уходи (Sell in May and go away). Благоприятная или все-таки неблагоприятная сезонность.

На фондовом рынке бытует мнение, что с мая по октябрь рынки акций обычно показывают слабую динамику, и в это время инвесторам нет смысла придерживаться позиций в акциях, но стоит переключать внимание на инвестиции в качественные облигации.

Отчасти это справедливое убеждение, но только отчасти. Анализ данных за предыдущие годы не позволяет сделать однозначное заключение о том, что период с мая по октябрь включительно неблагоприятен для рынков акций. В прошлом году индекс Мосбиржи с начала мая по конец октября вырос на 22%, а с ноября 2023 года по апрель 2024 года – только на 9%, что собственно плохо согласуется с мнением о слабой динамике на рынке акций во II и III кварталах года.

Более того, если взглянуть на динамику индекса Мосбиржи за последние 10 лет, то мы увидим, что индекс показывал рост в среднем почти на 7% в период с мая по октябрь и почти на 6% с ноября по апрель. Похоже, что сезонность не является достаточным основанием, чтобы инвесторы избегали рынка акций в предстоящие месяцы.

Тем не менее мы должны признать, что в последние 10 лет индекс МосБиржи показывал снижение в мае в пяти случаях из десяти (то есть медиана намекает на коррекцию в мае), а за октябрем прочно закрепилась дурная слава на глобальных рынках. Самые громкие обвалы на рынках часто происходили именно в этом месяце (19 октября 1987 года и 29 октября 1929 года в США, например).

Если мы попытаемся сделать рациональное заключение, опираясь на исторические примеры, то первое, что приходит на ум – это ребалансировка портфелей, которая позволит подготовиться к возможному всплеску волатильности во II и III кварталах текущего года.

В этом контексте мы находим оправданным повышенный вес защитных активов, то есть золота и облигаций высококачественных эмитентов. Что касается акций, то мы пока воздержимся от новых позиций (за редкими исключениями), но и не станем сокращать существующие, придерживаясь защитных отраслей, к которым мы в том числе относим золотодобывающую и сельскохозяйственную отрасли.

Наличность в портфеле нам заменяют краткосрочные облигации (сроком не более года), которые мы сможем продать, если на рынке акций произойдет коррекция и откроются новые возможности.

Макроэкономика

Экономика России проявляет устойчивость в условиях жесткой денежно-кредитной политики и геополитических рисков, что объясняется высокими бюджетными расходами и увеличением инвестиций, а также сильным потребительским спросом на фоне роста реальных доходов населения из-за дефицита кадров. Рост экономической активности усиливает проинфляционные риски, поэтому Банк России сохраняет жесткий курс денежно-кредитной политики.

Банк России сохраняет жесткую риторику

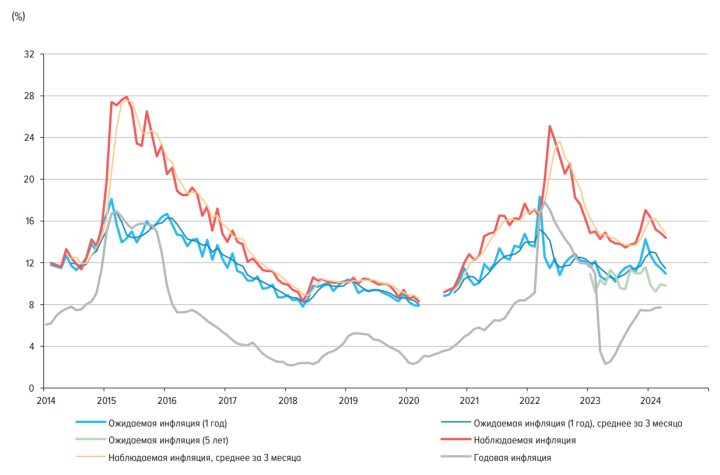

На заседании в апреле регулятор сохранил ключевую ставку на уровне 16% и пересмотрел в сторону повышения диапазон ставки на конец 2024 года, до 15-16% по сравнению с февральским прогнозом 13,5-15,5%. Устойчивое инфляционное давление оправдывает жесткую позицию регулятора, которая в ближайшее время вряд ли изменится. Из опубликованных Росстатом данных по недельной инфляции (за период с 16 по 22 апреля) следует, что в годовом выражении инфляция составила 7,82% по сравнению с 7,83% на предыдущей неделе. Незначительное ослабление инфляции было обусловлено сезонным снижением цен на отдельные категории

продукции, в то время как в устойчивом компоненте замедления инфляции не происходит. Между тем инфляционные ожидания населения снижаются четвертый месяц подряд, в апреле они ослабли до 11% на 12 месяцев вперед с 11,5% месяцем ранее. Однако высокая потребительская активность и ослабление рубля будут подпитывать инфляцию, что, в свою очередь, может отразиться на инфляционных ожиданиях.

Кроме того, на показатели инфляции в ближайшие пару месяцев будет влиять все еще низкая база прошлого года. Возможно, что этот фактор, наряду с другими, мог подтолкнуть Банк России к пересмотру оценок в отношении инфляции на конец текущего года в сторону повышения, до 4,3-4,8% по сравнению с февральским прогнозом о снижении инфляции до 4,0-4,5% к концу года.

Жесткие условия на рынке труда

Жесткие условия на рынке труда

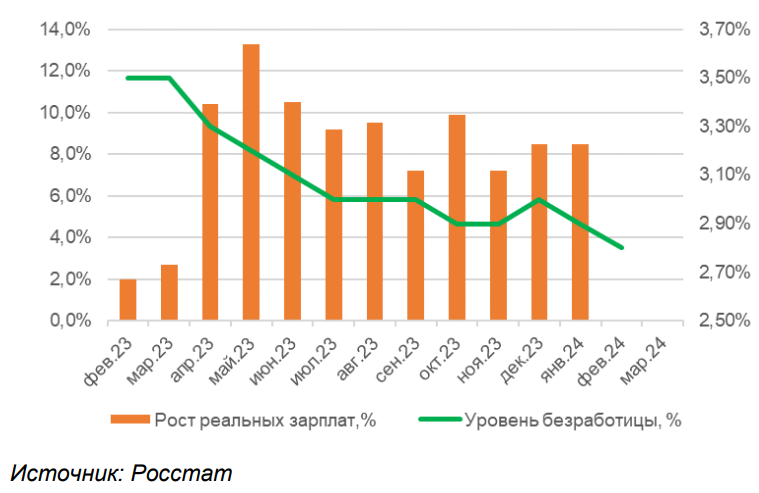

Дефицит рабочей силы актуален для всех регионов России и наблюдается в большинстве отраслей экономики. Нехватка трудовых ресурсов способствует росту реальной заработной платы, что позволяет населению одновременно наращивать сбережения и потребление. По данным Росстата, реальные зарплаты в России увеличились на 8,5% в годовом выражении (по данным за январь 2024 года), а уровень безработицы опустился до рекордно низкого значения 2,7% (в марте 2024 года).

Минэкономразвития повысило свой прогноз по росту реальных доходов населения в 2024 году почти вдвое, до 5,2% по сравнению с 2,7% в сентябре 2023 года. Вместе с тем доходы населения от депозитов и процентов по вкладам повышаются на фоне высокой ключевой ставки. Таким образом, рост доходов населения и высокие темпы роста экономической активности поддерживают высокий внутренний спрос, превышающий предложение, что опять же способствует усилению проинфляционных рисков.

Принимая во внимание устойчивость российской экономики к ужесточению денежно-кредитной политики, Банк России уже не исключает очередного этапа повышения ключевой ставки. Как следствие, рынок акций может в перспективе оказаться под давлением, если процентные ставки в экономике останутся высокими на протяжении более длительного периода, чем ранее предполагалось.

Комментарии